Der Feldzug gegen den Euro-Zins geht weiter

15.03.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Zweitens will die EZB die Euro-Zinsen niedrig halten, damit Schuldner weiterhin an günstige Kredite kommen, die Konjunktur gestützt wird, und damit vor allem auch die Vermögenspreise im Euroraum nicht fallen (siehe zu diesem Aspekt die Ausführungen im nachstehenden Kasten). Vor diesem Hintergrund werden die Investoren bereit sein, Bankschuldverschreibungen zu einem sehr niedrigen Zins zu kaufen. Das wiederum dürfte auch die Zinsen in allen anderen Kreditmärkten sehr niedrig halten.Wirkung des Zinses auf die Vermögenspreise

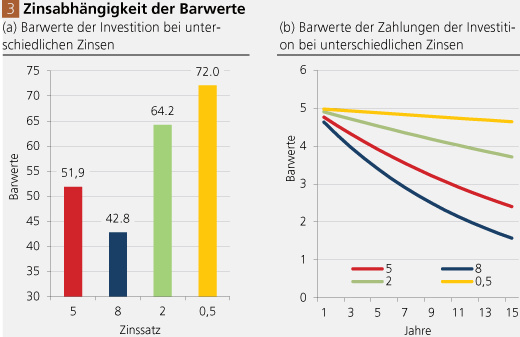

Die Geldpolitik der niedrigen Zinsen hat viele Wirkungen. Besonders brisant ist die Wirkung auf den Marktpreis der Vermögensgüter wie Aktien, Häuser und Grundstücke. Das soll ein einfaches Beispiel illustrieren (Abb. 3 a). Nehmen wir an, eine Investition erbringt 5 Euro pro Jahr für die kommenden 15 Jahre. Der Wert der Investition ist die Summe der auf heute abgezinsten Zahlungen. Nehmen wir an, der Zins beträgt 5 Prozent. Dann ist der Barwert der Investition 51,90 Euro, und der Marktpreis wird sich auf dieses Niveau einpendeln. Beträgt der Zins 8 Prozent, so ist die Investition nur 42,80 Euro wert, bei 2 Prozent 64,20 Euro und bei 0,5 Prozent 72,00 Euro.

Quelle: Thomson Financial.

Daraus lässt eine wichtige Einsicht ablesen: Je niedriger (höher) der Zins ist, desto höher (niedriger) fällt auch der Wert und der Vermögensgüter und damit auch ihr Marktpreis aus. Nehmen wir an, Sie haben mit einem Zins von 5 Prozent kalkuliert und für die Investition 51,90 Euro bezahlt. Nun fällt der Zins auf, sagen wir, 2 Prozent. Der Marktpreis der Investition steigt auf 64,20 Euro - und Sie verbuchen einen Bewertungsgewinn von 23,7 Prozent! Erfreulich für Sie: Das stärkt ihr Eigenkapital. Doch stellen Sie sich vor, der Zins steigt auf 8 Prozent. Der Marktwert ihrer Investition ist dann nur noch 42,80 Euro - und sie erleiden einen Verlust, gemessen am Kaufpreis von 51,90 Euro, von 17,5 Prozent.

Diese wenigen Überlegungen lassen erkennen: Die Niedrigzinspolitik der Zentralbank bläht die Marktpreise der Vermögensgüter auf und schafft damit "Eigenkapital aus dem Nichts" bei vielen Investoren. Diese "Reichtumsillusion" verleitet nicht nur zu mehr Konsum- und Investitionsausgaben. Sie sorgt auch dafür, dass die Wirtschaft abhängig wird vom Fortführen der Niedrigzinspolitik.

Denn steigen die Zinsen, leiden Konsum- und Investitionsausgaben, und vor allem kommt es zu einer Deflation der Vermögenspreise - die besonders schmerzlich ausfällt, wenn der Kauf der Vermögensgüter mit Kredite finanziert wurde. Aber noch etwas zeigt das Beispiel: Gerade die Barwerte der weit in der Zukunft liegenden Investitionsprojekte reagieren besonders sensibel auf Zinsveränderungen (Abb. 3 b).

Das ist auch der Grund, warum die Niedrigzinspolitik vor allem auch langfristige Investitionen (Stichwort: "Bau-Boom") befördert, also solche Investitionen ermuntert, deren Erfolge - wenn überhaupt - erst in vielen Jahren sichtbar werden. Die Niedrigzinspolitik stößt einen "Boom" gerade in neuen Branchen mit relativ unsicheren Erfolgsaussichten an (Beispiele sind der "Tech"- und "FinTech-Boom"). Den großen Hoffnungen auf hohe Gewinne stehen hohe Verlustrisiken gegenüber, sollte der Zins steigen. Man ahnt, wie schwierig es ist, aus einer (langen) Niedrigzinsphase wieder herauszukommen!

Folgen für das Bankgeschäft

Eine besonders drängende Frage an dieser Stelle lautet: Welche Folgen haben die Niedrigzinsen auf die Ertragslage der Euro-Banken? Es ist vermutlich nicht übertrieben zu sagen, dass ohne die Kreditgewährung der EZB viele Euro- Banken vermutlich bereits gescheitert wären. Am Kapitalmarkt hätte sich eine ganze Reihe von ihnen nicht mehr zu Zinssätzen refinanzieren können, die ihnen die Fortführung des Geschäftsbetriebes erlaubt hätten. Allerdings verursacht die Niedrigzinspolitik den Banken gleichzeitig auch Probleme.

Wenn die Kapitalmarktrefinanzierung der Banken quasi zum Nulltarif zu haben ist, wird die Auslesefunktion des Marktes lahmgelegt. Schlecht wirtschaftende Banken überleben, und besser wirtschaftenden Banken wird es erschwert, Marktanteile hinzuzugewinnen. Die erforderliche Marktbereinigung bleibt aus. Zu viele Anbieter verbleiben im Markt. Das verschlechtert tendenziell nicht nur die Qualität der Produkte im Bankenmarkt, es übt auch einen Abwärtsdruck auf Zinsspannen, Gewinne und Rentabilität der Banken aus.

Quelle: Thomson Financial. (1) Januar 2006 = 100. (2) Das Preis-Buchwert-Verhältnis stellt dem Aktienkurs das Eigenkapital pro Aktie gegenüber. Als "Daumenregel" gilt: Ist das Preis-Buchwert-Verhältnis größer 1, so unterstellt der Aktienmarkt, dass das Unternehmen "stille Reserven" hat; ist es kleiner 1, so deutet das auf "stille Lasten" hin.