Der Feldzug gegen den Euro-Zins geht weiter

15.03.2019 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Den Banken wird es unter diesen Bedingungen erschwert, Gewinne zu erwirtschaften und ihr Eigenkapital zu stärken. Das aber ist erforderlich, wenn sie weitere Kredite vergeben wollen - denn die Bankenregulierung schreibt vor, dass Banken risikobehaftete Geschäfte mit (ausreichend) Eigenkapital zu unterlegen haben. Wenn nun aber die Aussichten trüb sind, dass man im Euro-Bankgeschäft akzeptable Renditen erzielen kann, schwindet das Interesse der Investoren, den Geldhäusern neues Eigenkapital zur Verfügung zu stellen.Bail-Out für die Euro-Banken

Was aber wäre zu erwarten, wenn Banken unter einer Eigenkapitalknappheit leiden? Die Folgen wären heikel. Dazu muss man sich in Erinnerung rufen, dass der Euro ein ungedecktes Geldsystem repräsentiert, in dem Banken per Kreditvergabe neues Geld in Umlauf bringen - durch Kredite also, denen keinerlei Ersparnis gegenübersteht. Wenn die Kredite anschwellen und neu geschaffenes Geld in Umlauf gebracht wird, wird üblicherweise ein "Boom" in Gang gehalten. Das aber ändert sich, wenn der "Kreditmotor" zu stottern beginnt.

Das wiederum kann beispielsweise geschehen, wenn sich das Kreditangebot verknappt - weil Banken zu wenige Eigenkapital haben und nicht mehr willens oder in der Lage sind, neue Kredite zu vergeben und fällige Kredite durch neue Kredite zu ersetzen. Das ist der Punkt, an dem der "Boom" in einen "Bust" umzuschlagen droht. Doch aus politischen Erwägungen wird man ein Bust-Szenario vermutlich mit allen Mitteln abwenden wollen. Und zwar vor allem mittels Rückgriff auf die EZB.¹

Die EZB kann dann zum Beispiel (1) den Banken ihre risikoreichen Kreditpositionen abkaufen. Dann kommt es zu einem Aktivtausch in den Bilanzen der Euro-Banken: Die Bilanzposition "Kredite" nimmt ab, um den gleichen Betrag steigt die Bilanzposition "liquide Mittel". Die Bilanz der EZB schwillt an: Sie weißt auf der Aktivseite die gekauften Kredite aus, und auf der Passivseite schreibt die EZB den Banken den Kaufbetrag gut. Auf diese Weise wird das Eigenkapitalproblem der Banken im wahrsten Sinne des Wortes "liquidiert".

Die EZB kann auch (2) neue Anleihen, die die Staaten emittieren, aufkaufen und mit neuen Euro bezahlen. Das neu geschaffene Geld verwenden die Staaten, um es als Eigenkapital in die Banken einzuzahlen. In den Bilanzen der Euro-Banken nehmen auf der Aktivseite die liquiden Mittel zu, und gleichzeitig steigt ihr Eigenkapital. (De facto würden damit die Banken verstaatlicht.) Die EZB weist die gekauften Staatsanleihen auf ihrer Bilanzaktivseite aus, und auf der Passivseite ihrer Bilanz werden zusätzliche Zentralbankgeldguthaben ausgewiesen.

Der Wert des Goldes

Welcher Handlungsbedarf ergibt sich für den Anleger? Mit Blick auf seine liquiden Mittel sollte er ein "Euro-Klumpenrisiko" vermeiden. Er kann darüber nachdenken, auf US-Dollar oder Britische Pfund auszuweichen. Allerdings geht er so ein Wechselkursrisiko ein, und er sollte beachten, dass auch diese Währungs-Guthaben einem negativen Realzins unterliegen (könnten). So gesehen bietet sich ein Ausweichen auf andere ungedeckte Währungen nur dann an, wenn die zu erwartenden Verluste im Euro höher ausfallen als in den Alternativanlagen.

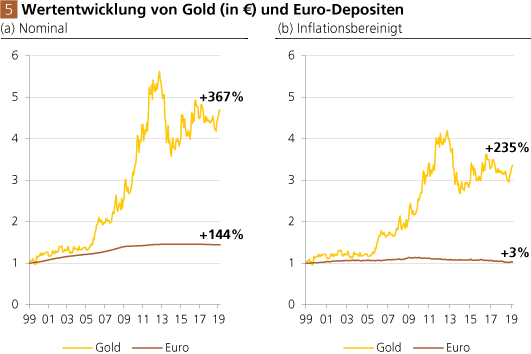

Weiterhin kann der Anleger darüber nachdenken, seine Euro-Termin- und Spareinlagen durch physisches Gold zu ersetzen. Denn während es absehbar ist, dass die EZB-Geldpolitik die Euro-Bankguthaben dauerhaft entwertet, lässt sich die Kaufkraft des Goldes nicht durch Negativzins und Geldmengenvermehrung herabsetzen. Zwar ist die Vergangenheit kein verlässlicher Indikator für die Zukunft, aber dennoch lohnt sich an dieser Stelle der Blick auf die Wertentwicklung des Goldes vis-a-vis der verzinslichen Euro-Guthaben (siehe Abb. 5).

Seit Einführung des Euro zu Beginn des Jahres 1999 bis März 2019 hat der Goldpreis um insgesamt 367 Prozent zugelegt, der Wertzuwachs für Euro-Guthaben mit dreimonatiger Verzinsung hingegen nur um 144 Prozent (vor Steuern). Bringt man die Inflation der Konsumgüterpreise in Abzug, betrug der reale Wertzuwachs des Goldes 235 Prozent, der der Euro-Guthaben 3 Prozent. Es sei betont: Die Erfahrung in der Vergangenheit ist kein verlässliches Indiz, dass sich die Wertverläufe in dieser Weise auch künftig fortsetzen werden!

Quelle: Thomson Financial.

Doch einiges spricht weiterhin für Gold. In einem Umfeld, in dem die Zinsen auf absehbare Zeit extrem niedrig beziehungsweise vielfach sogar negativ (in realer Rechnung) bleiben, schwindet das Universum verlässlicher Anlageklassen. Gerade auch mit Blick auf die leidvolle Geschichte des ungedeckten Geldes empfiehlt sich Gold weiterhin als die "härteste Währung", als eine Versicherung gegen den Kaufkraftschwund des ungedeckten Geldes und gegen Zahlungsausfälle von nicht mehr rückzahlbaren Schulden.

Zu aktuellen Preisen ist Gold eine Versicherung mit Wertsteigerungspotential. Gerade für Anleger aus dem Euroraum sollten diese Überlegungen ernst nehmen: Denn der Feldzug gegen den Euro-Zins geht unbarmherzig weiter.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Siehe hierzu den Degussa Marktreport, 19. August 2016, "Schuldenmonetisierung soll Euro-Crash abwenden".