Dollar-Dominanz - und kein Ende in Sicht

24.05.2019 | Prof. Dr. Thorsten Polleit

Der US-Dollar hat derzeit keinen ernsten Konkurrenten. Allenfalls könnten ihm das Gold oder möglicherweise Neuerungen aus der Welt der Kryptoeinheiten die Stirn bieten.

Der US-Dollar hat derzeit keinen ernsten Konkurrenten. Allenfalls könnten ihm das Gold oder möglicherweise Neuerungen aus der Welt der Kryptoeinheiten die Stirn bieten.Die US-Regierung unter Donald J. Trump will der US-Volkswirtschaft zu neuer Stärke verhelfen. Dazu wurden bereits viele Regularien, die das Unternehmertum behindern, abgeschafft, und es wurde vor allem auch die Steuerbelastung für Firmen in den USA abgesenkt. Die handelspolitische Konfrontation mit China, die Präsident Trump eingeleitet hat, soll - zusätzlich zu geopolitischen Bestrebungen der Amerikaner - den Zugang zu chinesischen Märkten verbessern und das Subventionieren chinesischer Produktion auf dem Weltmarkt beenden.

Vor allem aber sollen die Vereinigten Staaten wieder als Produktionsstandort attraktiver werden, der Abzug von Arbeitsplätzen und Investitionen in das Ausland soll gestoppt werden. Trumps Agenda setzt damit Entwicklungen in Gang, die Rückwirkungen auf den Außenwert des US-Dollar haben werden. Es drängt sich damit vor allem die Frage auf: Was geschieht mit dem "US-Zwillingsdefizit"? Das "Zwillingsdefizit" bezeichnet den Tatbestand, dass sowohl die Handelsbilanz als auch das öffentliche Haushalts in den USA defizitär sind - und zwar chronisch.

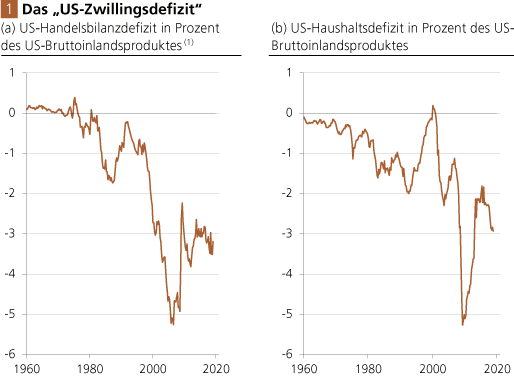

Quelle: Thomson Financial; Berechnungen Degussa.

Abb. 1 a zeigt das US-Handelsbilanzdefizit in Prozent des US-Bruttoinlands-produktes (BIP). Man erkennt, dass es seit etwa Mitte der 1970er Jahre immer größer geworden ist: Die Amerikaner haben folglich mehr Güter importiert als sie in andere Länder exportiert haben (hier dargestellt als US-Handelsbilanz im Verhältnis zur US-Wirtschaftsleistung). Wie wird das finanziert?

Die Amerikaner finanzieren ihre Güterimporte zu einem erheblichen Teil auf Pump. Das ist relativ einfach für sie. Schließlich ist ja der US-Dollar die Weltleitwährung: Der Greenback wird weltweit nachgefragt. Beispielsweise vergeben US-Banken Kredite an US-Konsumenten und US-Unternehmen. Dazu beschaffen sie sich US-Dollar, indem sie Schuldpapiere ausgeben, die vor allem auch von ausländischen Investoren gekauft werden.

Die Ausländer verfügen über US-Dollar, die sie aus dem Verkauf ihrer Güter in die USA erzielt haben. Sie wollen ihre US-Dollar nicht oder nicht vollständig in ihre Heimatwährungen zurücktauschen, ziehen es vor, US-Dollar zu halten: in Form von in US-Dollar denominierten Bankeinlagen und Schuldpapieren sowie auch in Form von US-Aktien oder US-Immobilien.

Weil der US-Dollar die Weltleitwährung ist, begeistern sich ausländische Investoren insbesondere für US-Staatsanleihen. Diese Schuldpapiere werden als relativ sicher angesehen, und mit ihnen lässt sich ein (mehr oder weniger) attraktiver Zins verdienen. Weil die Ausländer kräftig Staatsschuldpapiere nachfragen, fällt es dem US-Staat besonders leicht, sich zu verschulden. Abb. 1 b zeigt das Defizit des US-Haushaltes in Prozent des Bruttoinlandsproduktes. Seit Anfang der 1960er Jahre ist es im Trend gestiegen.

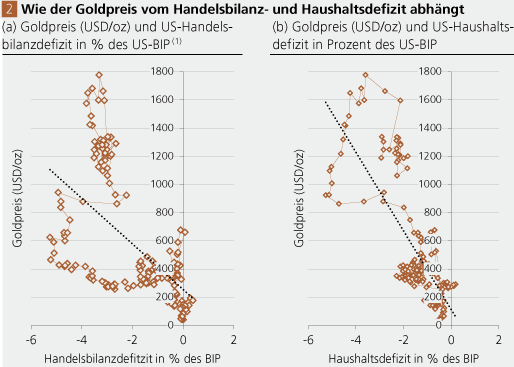

Box 1: "US-Zwillingsdefizit" und der Preis für Gold

Das US-Zwillingsdefizit gibt Investoren immer wieder Anlass zur Sorge. Das gilt vor allem für das wachsende US-Haushaltsdefizit im Verhältnis zur US-Wirtschaftsleistung. Schließlich ist damit ein Kreditrisiko verbunden: Was, wenn die ausländischen Gläubiger sich zurückziehen, wenn sie fällig werdende Staats- und Importschulden nicht mehr refinanzieren wollen? Vor diesem Hintergrund könnte man vermuten, dass zwischen dem US-Zwillingsdefizit und dem Goldpreis ein positiver Zusammenhang besteht: Eine Zunahme des Haushalts- und auch Handelsbilanzdefizits erhöht die Risiken einer Krise für die US-Wirtschaft, und das stärkt die Nachfrage nach Gold zu Absicherungszwecken.

Quelle: Thomson Financial; Berechnungen Degussa. Periode: Q3 1971 bis Q4 2018. Gepunktete Linien: Trendlinie.