In Gold We Trust 2019 - Gold im Zeitalter der Vertrauenserosion

28.05.2019 | Ronald Peter Stöferle

- Seite 2 -

Diese Gegenüberstellung bestätigt unsere These, dass Gold (und Minenaktien) ausgezeichnete Portfolio-Stabilisatoren sind. Diese Einsicht ist umso bedeutsamer, weil das Vertrauen in die Konjunkturlokomotive Nr. 1, die USA, im Abnehmen begriffen ist."Egal ob in Euro oder in US-Dollar betrachtet, bewegt sich der Goldpreis fernab jeglicher Aufmerksamkeit seitens der Medien oder der breiten Investorenschaft langsam, aber sicher nach oben", so Mark Valek. Die Tatsache, dass Gold bereits in einigen Währungen auf neuen Allzeithochs notiert, bestätigt diese These. "Daher halten wir an unserer Aussage vom Vorjahr fest, wonach sich Gold in der Frühphase eines neuen Bullenmarktes befindet. Ein Bullenmarkt, der demnächst auch auf US-Dollar-Basis an Momentum aufnehmen könnte", so Valek.

3. De-Dollarization: Goldkäufe der Notenbanken als Zeichen des Misstrauens gegen die US-Dollar-zentrische Währungsordnung

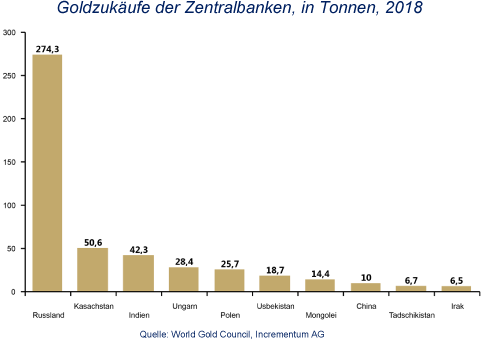

Seit Jahren thematisieren wir den schleichenden Prozess der Entfremdung vom US-Dollar als globale Leit- und Reservewährung. Ein Ausdruck dieser Vertrauenserosion in die politische und wirtschaftliche Potenz der USA ist die Fortsetzung der signifikanten Goldankäufe von Notenbanken. 2018 haben die Zentralbanken mit 657 Tonnen die größten Zukäufe seit dem Ende von Bretton Woods 1971 getätigt.

Weltweit gesehen waren Russland (274 Tonnen), Kasachstan (51 Tonnen) und Indien (42 Tonnen) die größten Käufer. Aber auch die Zentralbanken einiger EU-Staaten traten 2018 als Nettokäufer auf. Ungarn hat seine Goldbestände verzehnfacht. Polen, ebenfalls ein Nicht-Euro-Land, zählt zu den Top 5-Käufern und hat den größten Zukauf seit 1998 abgewickelt. Die hohe Nachfrage der Notenbanken nach Gold setzt sich in Q1/2019 fort. Der Ankauf von weiteren 145 Tonnen Gold ist der größte Zuwachs seit 2013.

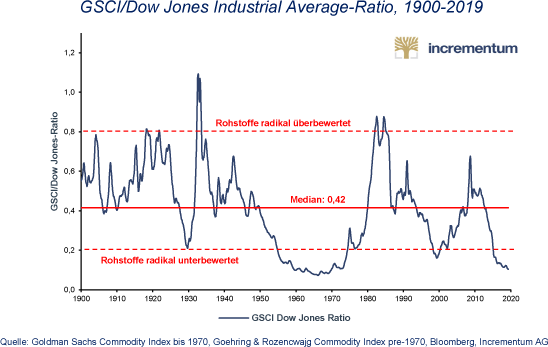

4. Rohstoffe mit niedrigster Bewertung seit 50 Jahren

Der nächste Chart zeigt, dass Rohstoffe im Verhältnis zu US-Aktien gemessen am Dow-Jones-Index aktuell auf dem tiefsten Bewertungsniveau seit Mitte der 1960er-Jahre handeln. Gegenüber Aktien waren Rohstoffe nur noch vor dem Schwarzen Donnerstag (24. Oktober 1929) und während der Übertreibungen der Dotcom-Blase ähnlich unterbewertet wie heute.

Was kann zu einem Trendwechsel führen und einen neuen Bullenmarkt bei Rohstoffen auslösen? Wir sehen hier zwei wesentliche Faktoren:

• Schwäche des US-Dollars.

• Reallokation von finanziellen Vermögenswerten in reale Vermögenswerte als Folge zunehmender Inflationssorgen.

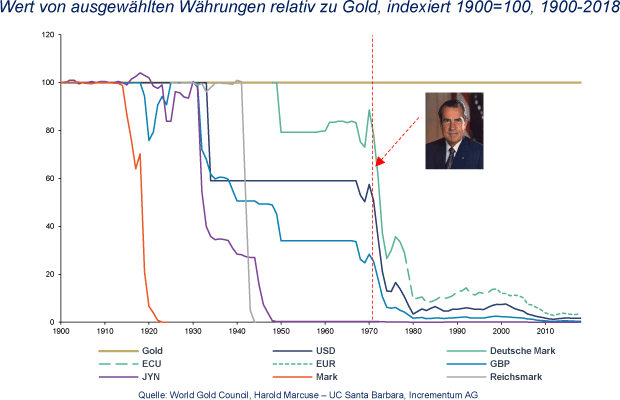

5. Gold in Zeiten einer extremen Vertrauenskrise in das Papiergeld

Schon häufiger in der Geschichte haben Papierwährungen das Vertrauen der Bevölkerung komplett verspielt und kehrten zu ihrem inneren Wert zurück, und der ist null.

Während in historischer Perspektive das Vertrauen in die Papierwährungen zeitlich beschränkt ist und in Extremsituationen sogar gegen Null geht, ist ein derart ausgeprägter Vertrauensentzug ins Gold, der einen Preiskollaps zur Folge hätte, nicht nur historisch nicht überliefert, sondern undenkbar.