Nullzinspolitik ist ruinöse Geldpolitik

22.06.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Doch der Boom verursacht natürlich Probleme. Wird der Marktzins künstlich heruntergedrückt, sparen die Menschen weniger und konsumieren mehr von ihrem Einkommen - im Vergleich zu einer Situation, in der der Marktzins nicht künstlich gesenkt wurde. Zusätzlich dazu investieren Unternehmen in Projekte, die nicht durchgeführt worden wären, wäre der Marktzins nicht nach unten gedrückt worden. Anders gesagt: Der künstlich gesenkte Marktzins führt zu einer nicht nachhaltigen Produktions- und Beschäftigungsstruktur.Eine notwendige Voraussetzung für das Andauern eines Booms besteht darin, dass der Zinssatz auf immer niedrigere Niveaus gedrückt wird, und dass weiterhin neue Kredite und mehr Geld in das System eingespeist werden. Doch wohin wird das führen, wenn man es zu Ende denkt? Die Volkswirtschaft steuert auf ein Szenario zu, in der der Marktzins schlussendlich auf der Nulllinie landet. Was aber würde dann passieren? Ein einfaches Beispiel kann helfen, diese Frage zu beantworten.

Zins auf der Nulllinie

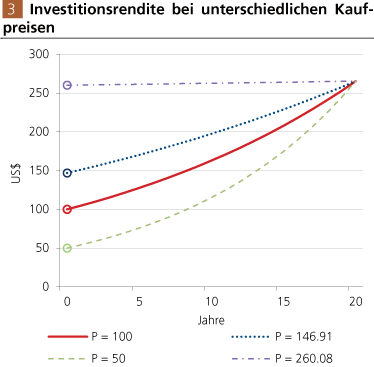

Nehmen Sie an, es gibt eine börsennotierte Firma. Sie hat Eigenkapital in Höhe von 100 US$ und ihre Kapital-rendite beträgt 5% pro Jahr für die nächsten 20 Jahre (siehe Graphik 3). Wenn Sie die Aktie für 100 US$ kaufen, beträgt die Investitionsrendite 5% p.a. Wenn Sie das Unternehmen hingegen für 50 US$ kaufen können (beispielsweise weil an der Börse Panik herrscht), wäre Ihre Investitionsrendite höher, in diesem Fall 8,7% p.a. Die Botschaft dieser Zahlen ist offensichtlich: Je niedriger der Kaufpreis der Aktie (der Investition) ist, desto höher fällt die Investitionsrendite aus.

Quelle: Eigene Berechnungen. Annahme: Die Rendite auf das eingesetzte Kapital ist 5 Prozent pro Jahr für die kommenden 20 Jahre. P = Kaufpreis der Aktie. CAGR = Cumulated Annualized Growth Rate, d. h. annualisierte stetige Verzinsungsrate.

Angenommen, der Marktzinssatz beträgt 5% p.a., und Ihre Aktie handelt bei 100 US$. Dann stellt sich plötzlich auf den Finanzmärkten die Erwartung ein, der Marktzinssatz werde auf 3% p.a. sinken. In diesem Falle würde sich der Aktienkurs der Firma auf 146,91 US$ erhöhen (ceteris paribus). Diese Aktienpreissteigerung würde Ihnen also einen (Buch-)Gewinn von fast 47% bescheren. Wie erfreulich für Sie! Wer jedoch die Aktie zu dem nun erhöhten Kurs kauft, wird damit in den kommenden Jahren nur noch 3% p.a. verdienen.

Was würde passieren, wenn die Marktteilnehmer erwarten, dass der Zins weiter auf zum Beispiel 0,10% fällt? Der Aktienkurs würde sich noch weiter ansteigen, würde 260,08 US$ erreichen - und das beschert Ihnen einen weiteren (Buch-)Gewinn von 77,03% [(260,08 / 146,91 - 1) * 100]. Sobald der Aktienkurs auf dieses Niveau gestiegen ist, wird jeder Investor, der dann noch kauft, für die restlichen 20 Jahre eine Rendite von 0,10% p.a. erzielen. Vor diesem Hintergrund können wir nun verstehen, wohin die Senkung der Zinssätze der Zentralbanken führen wird:

Es entsteht die Tendenz, alle Renditen in der Wirtschaft nach unten, in Richtung des von der Zentralbank heruntermanipulierten Marktzinssatzes zu ziehen. Theoretisch manifestiert sich dieser Prozess in Form eines Aufblähens der Vermögenspreise - und das betrifft die Preise für Ak-tien, Staats- und Unternehmensanleihen, Immobilien, Grundstücke und auch Rohstoffe (die nach ihrem dis-kontierten Grenzkostenprodukt bewertet werden). Doch auch das ist noch nicht das Ende der Geschichte.

Ruinöse Geldpolitik

Wenn alle Zinsen und Renditen den Nullpunkt erreichen, haben die Menschen keinen Anlass mehr zu sparen, und die Investoren keine Anreize mehr zu investieren. Der Verbrauch steigt auf Kosten des Sparens, ein Kapitalverzehr setzt ein. Vorhandenes Kapital wird aufgebraucht und nicht ersetzt. Es kann allerdings eine ganze Weile dauern, bis die Menschen erkennen, dass sie aus der Substanz leben; dass eine Geldpolitik, die den Zins auf immer niedrigere Niveaus drückt, keinen Wohlstand bringt, sondern für den zukünftigen Wohlstand schädlich, ja sogar ruinös ist.