"Wo viel Geld ist, geht immer ein Gespenst um"

13.09.2019 | Prof. Dr. Thorsten Polleit

Der Euro ist kein verlässliches Wertaufbewahrungsmittel. Gerade im Null- und Negativzinsumfeld sind Anleger gut beraten, ihre Geldhaltung zu minimieren und Euro-Termin- und -Spareinlagen umzuschichten - beispielsweise in physisches Gold und Silber.

Der Euro ist kein verlässliches Wertaufbewahrungsmittel. Gerade im Null- und Negativzinsumfeld sind Anleger gut beraten, ihre Geldhaltung zu minimieren und Euro-Termin- und -Spareinlagen umzuschichten - beispielsweise in physisches Gold und Silber."Wo viel Geld ist, geht immer ein Gespenst um", so schreibt Theodor Fontane (1819-1898) an Georg Friedländer (1843-1914). Fontane meint damit so etwas wie "Viel Geld verdirbt den Charakter". Doch ob das so ist, darüber lässt sich sicherlich streiten. Unstrittig ist hingegen, volkswirtschaftlich gesehen, dass viel Geld im Umlauf das "Gespenst" des Geldwertschwunds hervorbringt.

Das gilt damals wie heute. Diese Einsicht sollen die nachstehenden Überlegungen erhellen. Sie beginnen mit dem Hinweis auf die zentrale Funktion des Geldes: als allgemeine Bewertungseinheit (Numéraire) zu dienen. Sie kommt darin zum Ausdruck, dass man die Preise der Güter und Dienste in Geldeinheiten ausdrückt.

Im Euroraum ist der Euro das allseits verwendete Tauschmittel, die Menschen rechnen in Euro: 1 Birne kostet 0,5 Euro; 1 Apple-Aktie 194 Euro; und 1 Haus 700.000 Euro. Dass der Euro in dieser Weise als Numéraire verwenden wird, hat vor allem ein Grund: Die Menschen gehen davon aus, dass das Austauschverhältnis zwischen Euroeinheit(en) und Gütern und Diensten im Zeitablauf relativ beständig ausfällt, nicht nur heute, sondern auch morgen, nächste Woche und in den nächsten Jahren; dass es nicht plötzlich zu großen Veränderungen in den Tauschrelationen zwischen dem Euro und den Gütern kommt.

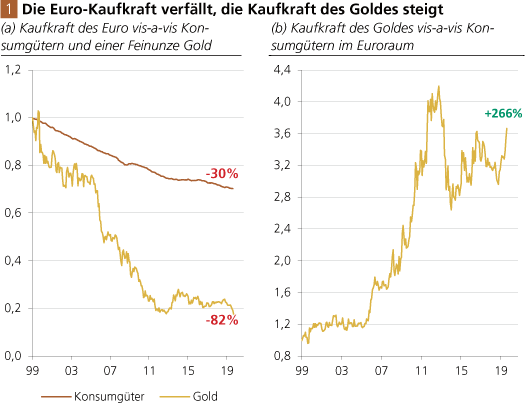

Quelle: Thomson Financial; Berechnungen und Graphiken Degussa. Die Serien sind inde-xiert (Januar 1999 = 1).

Wenn die Schwankungen, die zwischen dem Geld und den Gütern und Diensten zu heftig und zu groß ausfallen, oder wenn die Menschen bemerken, dass die Kaufkraft des Geldes im Zeitablauf chronisch schwindet, droht das Geld, was verwendet wird, in Misskredit zu geraten. Beides scheint die Menschen, die den Euro als Zahlungsmittel verwenden, bislang nicht zu besorgen.

Das liegt vermutlich vor allem daran, dass die Kaufkraft des Euro anhand von Konsumgüterpreisen bemessen wird und sich dabei eine eigentümliche Interpretation eingebürgert hat: Man sagt, dass die Kaufkraft des Euro stabil bleibt, wenn die Konsumgüterpreise jährlich um zwei Prozent steigen! Doch in Wahrheit bleibt die Kaufkraft des Euro dann gerade nicht erhalten, sondern sie wird herabgesetzt!

So hat der Euro seit seiner Einführung im Januar 1999 bis heute (soweit er zinslos gehalten wurde) etwa 30 Prozent seiner Kaufkraft verloren (Abb. 1 a). Das heißt vereinfacht gesprochen: Anfang 1999 konnte man mit 1 Euro 1 Apfel kaufen. Heute bekommt man nur noch 0,7 Äpfel für 1 Euro. Noch dramatischer ist der Kaufkraftverlust des Euro gegenüber dem Gold: Sie ist um sage und schreibe 82 Prozent gefallen!

Verwendet man hingegen das Gold als allgemeine Bewertungseinheit, so zeigt sich, dass die Kaufkraft des gelben Metalls um gut 266 Prozent gestiegen ist (Abb. 1 b). Das heißt, mit 1 Feinunze Gold ließ sich Anfang 1999 1 Korb Konsumgüter erwerben, im August 2019 2,7 Körbe. Die Öffentlichkeit wird also an der Nase herumgeführt, wenn die Zentralbank, wenn meinungsführende Ökonomen behaupten, die Kaufkraft des Euro bleibe stabil, wenn die Konsumgü-terpreise um ungefähr 2 Prozent pro Jahr ansteigen!

Inflationäre Geldmengenvermehrung

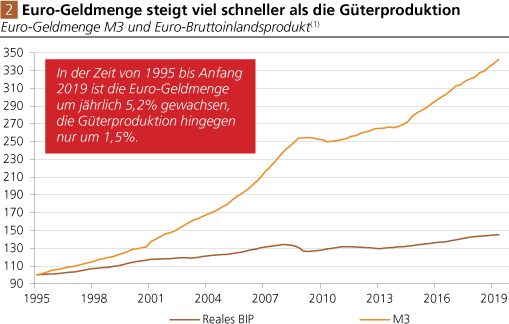

Woran liegt es, dass die in Euro ausgedrückten Preise für Güter und Dienstleistungen im Zeitablauf immer weiter ansteigen? Auf diese Frage gibt es eine Antwort: Die Europäische Zentralbank (EZB) sorgt dafür, dass die Euro-Geldmenge immer weiter anschwillt, und dass sie dabei auch deutlich stärker zunimmt als die Güterproduktion.

Seit Mitte der 1990er Jahre bis Anfang 2019 ist das Bruttoinlandsprodukt (BIP) im Euroraum um 1,5 Prozent pro Jahr im Durchschnitt gewachsen, die Geldmenge um 5,2 Prozent - also dreieinhalb Mal so stark! (Es sei an dieser Stelle darauf hingewiesen, dass auch in anderen großen Währungsräumen die Geldmengen in der Regel viel stärker anschwellen als die Wirtschaftsleistung zunimmt; der Euroraum ist da kein Einzelfall.)

Quelle: Thomson Financial; Graphik Degussa. (1) Serien sind indexiert (Q1 1995 = 100).

Die Folgen der Geldmengenvermehrung sind weitreichend.