So gelangen Sie zu Ihrem goldrichtigen Portfolio

08.11.2019 | Prof. Dr. Thorsten Polleit

Ob Anleger auf ein "Nur-Aktien"-Portfolio oder auf ein "Aktien-und-Gold"-Portfolio setzen sollte, hängt ganz entscheidend von der individuellen Risikoneigung ab. Es gibt gute Gründe, die dafür sprechen, dass Anleger in den kommenden Jahren mit einem "Aktien-und-Gold"-Portfolio besser abschneiden könnten als mit einem "Nur-Aktien"-Portfolio.

Ob Anleger auf ein "Nur-Aktien"-Portfolio oder auf ein "Aktien-und-Gold"-Portfolio setzen sollte, hängt ganz entscheidend von der individuellen Risikoneigung ab. Es gibt gute Gründe, die dafür sprechen, dass Anleger in den kommenden Jahren mit einem "Aktien-und-Gold"-Portfolio besser abschneiden könnten als mit einem "Nur-Aktien"-Portfolio."Alles, was Gold ist, glänzt nicht. Die sanfte Strahlung ist dem edelsten Metalle zu eigen." - Friedrich Nietzsche

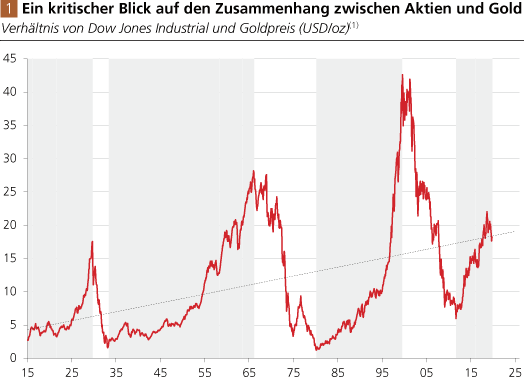

Blickt man in die Hochglanz-Finanzmagazine oder sieht man sich die Berichte im Finanz-Fernsehen an, stellt man fest: Das Halten von Gold wird immer wieder mit dem Halten von Aktien verglichen - so wie es etwa in Abb. 1 geschieht. Das aber ist nicht sinnvoll, ein solcher Vergleich erzeugt ein falsches Bild. Warum?

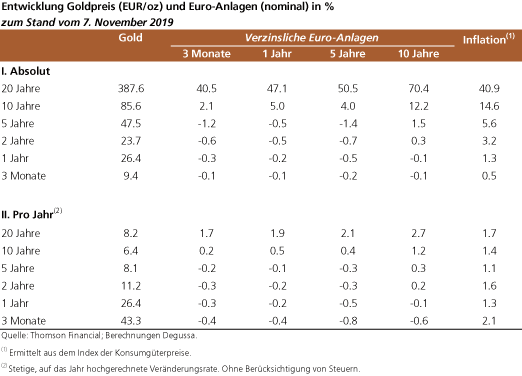

Nun, weil Gold eine Geldart ist, und daher sollte man die Wert- beziehungsweise Preisentwicklung des Goldes mit der des ungedeckten Geldes - als da wären: US-Dollar, Euro, chinesischer Renminbi, japanischer Yen oder Schweizer Franken - vergleichen. Und wenn man das macht, sieht man: Gold war ein besseres Wertaufbewahrungsmittel als zum Beispiel US-Dollar, Euro, japanische Yen und Schweizer Franken (siehe dazu Abb. 2).

Quelle: Thomson Financial, Federal Reserve Bank of St. Louis; Berechnungen Degussa. (1) Anzahl der Feinunzen Gold, für die man einen Aktienmarktindex bekommen hat. Je höher (geringer) die Verhältniszahl war, desto billiger (teurer) war das Gold (relativ zu Aktien). Grau unterlegte Fläche: Phasen, in denen es vorteilhafter war, Aktien anstelle von Gold zu halten; in den weiß unterlegten Phasen galt das Umgekehrte.

In den letzten Jahrzehnten hat das Gold seine Kaufkraft bewahrt, während die der ungedeckten Geldarten - US-Dollar, Euro und Co - gefallen ist. Vor diesem Hintergrund dieser Einordnung lässt sich nun über die Rolle des Goldes im Portfolio des Anlegers genauer nachdenken.

Wenn man der Auffassung zustimmt, dass Gold Geld ist und daher seinen Platz im "liquiden Teil" des Portfolios einnehmen sollte, dann folgt daraus: Man hält liquide Mittel (einschließlich des Goldgeldes), wenn man (1) keine passenden Investitionsmöglichkeiten sieht (weil zum Beispiel Aktien, Häuser und Rohstoffe überbewertet sind); oder wenn man (2) Liquidität vorhalten möchte, um Marktchancen ausnutzen zu können ("Spekulationskasse"); oder auch deswegen, weil man (3) das Portfolio gegen Unwägbarkeiten versichern möchte.

Wann Aktien, wann Gold

Eine Entscheidung, über die immer wieder viel diskutiert wird, lautet: Wann sollte man Gold und wann sollte man Aktien halten? Dazu sei zunächst wieder ein Blick auf Abb. 1 geworfen. Sie zeigt das Verhältnis zwischen dem USAktienmarktindex Dow Jones Industrial und dem Goldpreis (USD/oz). Die Zeitserie besagt, wie viel Aktien man für eine Feinunze Gold kaufen kann. Nimmt die Linie einen hohen Wert an, ist Gold "billig"; und nimmt sie einen geringen Wert an, so ist Gold "teuer". Betrachtet man die Zeitserie genauer, so erkennt man, dass das Aktien-Gold-Verhältnis einen steigenden Trend aufweist: Über die Jahre betrachtet sind die Aktienkurse stärker gestiegen, als der Goldpreis zugelegt hat.