Vorsicht vor Spekulationsblasen - Gold ist eine Versicherung

22.11.2019 | Prof. Dr. Thorsten Polleit

Die anhaltende Niedrigzinspolitik der Zentralbanken führt zu Fehlentwicklungen in den Finanzmärkten - beispielsweise in Form von überzogenen Bewertungen von Aktien und Häusern (Spekulationsblasen). Das Halten von Gold ist eine Portfolioversicherung.

Die anhaltende Niedrigzinspolitik der Zentralbanken führt zu Fehlentwicklungen in den Finanzmärkten - beispielsweise in Form von überzogenen Bewertungen von Aktien und Häusern (Spekulationsblasen). Das Halten von Gold ist eine Portfolioversicherung."Je planmäßiger die Menschen vorgehen, desto wirksamer vermag sie der Zufall zu treffen." - Friedrich Dürrenmatt

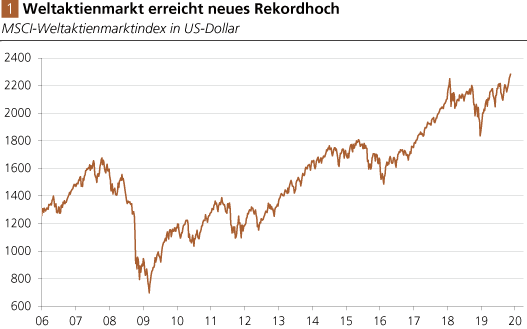

Wer um die Probleme in der internationalen Papiergeldarchitektur weiß, der wird sich vermutlich verwundert die Augen reiben: Die Stimmung an den Finanzmärkten ist nach wie vor recht optimistisch. Der Weltaktienmarkt hat neue Höchststände erreicht (Abb. 1).

Die Konjunkturdaten deuten zwar auf eine Verlangsamung der Weltwirtschaft hin, aber noch sind keine Anzeichen auszumachen, die für einen abrupten Einbruch der Aufschwungkräfte sprechen. Das allerdings sollte nicht darüber hinwegtäuschen, dass die Risiken für die Konjunkturen und das internationale Kredit- und Geldsystem weiter zunehmen, dass sie auch durch ein Andauern des Konjunkturschwungs nicht aus der Welt geschafft werden.

Quelle: Thomson Financial; Berechnungen Degussa.

Dass die anhaltende Niedrigzinspolitik der großen Zentralbanken für den Aufschwung der letzten Jahre eine ganz entscheidende Rolle gespielt hat, liegt auf der Hand. Sie hat nämlich dafür gesorgt, dass die Kreditzinsen und mit ihnen auch die Kapitalkosten in die Tiefe gezogen worden sind, und das hat natürlich zu Konsum- und Investitionsausgaben ermuntert, die bei "normalen" Zinshöhen in dieser Art und Weise gar nicht getätigt worden wären. Doch nicht nur das Konsumieren und Investieren "auf Pump" wurde und wird durch die Null- und Negativzinspolitik der Zentralbanken angetrieben. Dabei gerät vor allem auch die Preisstruktur der Volkswirtschaften aus den Fugen.

Der Zins nimmt Einfluss auf alle Güterpreise. Beispiel Immobilienmarkt. Wird der Zins abgesenkt, so steigt der Barwert von Mietwohnungen und damit auch ihr Marktpreis: Die künftigen Mietzahlungen werden zu einem geringeren Zins abgezinst. Steigende Immobilienpreise wiederum signalisieren den Bauherren: Es herrscht Knappheit im Markt. Die Bauwirtschaft macht sich dann auf, das Häuserangebot zu erhöhen. Die Nachfrage nach zum Beispiel Arbeitskräften, Werkzeugen und Materialien steigt, und die Konjunktur zieht an. Allerdings verbirgt sich dahinter letztlich eine Fehllenkung knapper Ressourcen.

Denn durch die Zinssenkung hat nicht etwa die Ersparnis zugenommen, die benötigt wird, um die neuen Investitionen auch erstellen zu können. Das Gegenteil ist der Fall: Die gesenkten Zinsen verringern die Ersparnis, lassen den Konsum steigen, und zusätzlich werden noch neue Investitionen in Gang gesetzt. Auch wenn das anfänglich nicht in Erscheinung tritt: Die Volkswirtschaft beginnt, im wahrsten Sinne des Wortes über ihre Verhältnisse zu leben. Der Aufschwung, der durch die künstliche Zinssenkung angestoßen wird, ist so gesehen eine "Scheinblüte", die früher oder später in sich zusammenfallen muss.

Japans Spekulationsblase

Die künstlich gesenkten Zinsen treiben vor allem auch die Aktienkurse in die Höhe. Und zwar aus zwei Gründen. Erstens: Sinkt der Zins, steigt der Gegenwartswert der abgezinsten Unternehmensgewinne. Zweitens: Die Unternehmensgewinne steigen, wenn die Zinskosten, die die Unternehmen für Kredite zu bezahlen haben, absinken. Auch das lässt die Aktienkurse steigen. In einem Umfeld dauerhaft niedriger Zinsen ist es nicht überraschend, wenn die Aktienkurse steigen und gleichzeitig auch die Bewertung (beispielsweise gemessen anhand des Kurs-Gewinn-Verhältnisses) der Dividendenpapiere in die Höhe klettert.

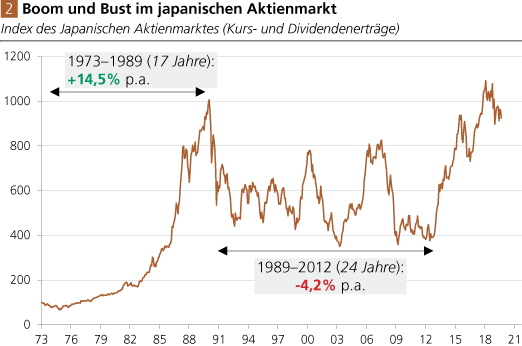

Quelle: Thomson Financial; Berechnungen Degussa. 1973-2019 (47 Jahre): +4,9% p.a. in Japan, +10,5% p.a. in den USA.

Dass sich unter diesen Umständen auch leicht eine Spekulationsblase aufblähen kann, ist nicht von der Hand zu weisen - wie es zum Beispiel in Japan in den 1980er Jahren zu beobachten war (Abb. 2). In den frühen 1970er bis zu den späten 1980er Jahren stiegen die Kurse der japanischen Aktien (und übrigens auch die Preise im japanischen Immobilienmarkt) für lange Zeit sehr stark an. Viele Jahre konnten Aktionäre hohe Renditen erzielen. Dann jedoch, mit Beginn der 1990er Jahre, platzte die Blase, und die Aktienkurse verfielen. In der Zeit von 1989 bis 2012 - also für 24 Jahre - erlitten die Investoren herbe Kursverluste von durchschnittlich mehr als 4 Prozent pro Jahr.