Der "Mega-Bail-Out": Wie die Weltwirtschaftskrise bekämpft wird

27.03.2020 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Zum anderen bekommen die Banken mittlerweile bei den Zentralbanken Direktkredite zu de facto Nullzinsen. Im Euroraum können die Banken sich sogar mit Negativzinsen bei der Europäischen Zentralbank (EZB) refinanzieren. Das gibt den Anreiz, ausstehende Kreditvolumina bei Fälligkeit zu erneuern. Wenn die Staaten den Kreditnehmern Kreditgarantien geben, besteht ein zusätzlicher Anreiz für die Banken, die ausstehenden Kredite zu verlängern und neue zu vergeben - vor allem wenn sie sie zu attraktiven Konditionen refinanzieren können. Der Knappheitsfaktor bei all dem ist das Eigenkapital der Banken. Aber auch in dieser Sache gibt es Bestrebungen, die für Entspannung zu sorgen.Beispielsweise ist man in Europa dabei, die Kreditvergabe- und Eigenkapitalregeln zu lockern. So sollen Abschreibungen auf notleidende Kredite ausgesetzt und Kapitalanforderungen reduziert werden. Im Notfall werden die Staaten vermutlich auch nicht davor zurückschrecken, Banken zu rekapitalisieren beziehungsweise zu verstaatlichen, wenn es gilt, die Kredit- und Geldversorgung aufrechtzuerhalten. Das hätte natürlich weitreichende wirtschaftliche und gesellschaftliche Konsequenzen, aber es könnte zumindest vorübergehend eine Systemzusammenbruch abwenden beziehungsweise ihn weiter hinauszögern.

Beispiele, die zeigen, wei die Zentralbanken Staaten und Banken "retten" können

In dieser Box sollen einige Transaktionen buchhalterisch vorgestellt werden, mit dem die Zentralbank Staaten, Banken und das gesamte Geld- und Kreditsystem über Wasser halten können. Man wird erkennen, wie weitgespannt die Macht einer Zentralbank ist - und das auch nicht jede Geldmengenausweitung die Preise der Konsumgüter quasi automatisch in die Höhe befördert. Welcher Preiseffekt letztlich resultiert, lässt sich im Grunde nur aus den "konkreten Umständen" erschließen.

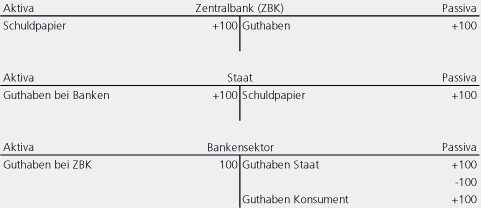

Fall 1: Die Zentralbank kauft den Banken Kredite ab. Es kommt hier zu einer Bilanzverlängerung bei der Zentralbank: Die Aktivseite steigt in Höhe des gekauften Schuldpapiers, die Passivseite steigt in Höhe des Kaufpreises, den die Zentralbank den Banken auf das Konto überweist. In der Bilanz der Geschäftsbanken kommt es zu einem Aktivtausch: Schuldpapiere werden ausgebucht, Guthaben bei der Zentralbank eingebucht.

Solange die Banken das Zentralbankgeldguthaben nicht verwenden, es als "Überschusskasse" halten, entfaltet es zunächst keine sichtbare Wirkung auf die Güterpreise in der Volkswirtschaft. (Aber natürlich hat es eine Wirkung: Die Geldmengenvermehrung hält alle Güterpreise auf einem Niveau, das höher ist als das, das sich ohne Geldmengenvermehrung einstellen würde.)

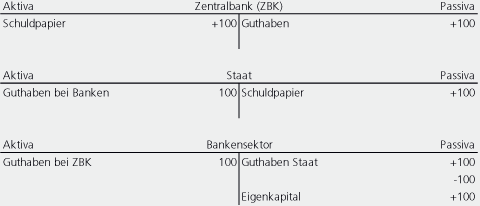

Fall 2: Die Zentralbank rekapitalisiert die Banken. Dazu verschuldet sich der Staat bei der Zentralbank. Das Geld, das er von der Zentralbank erhält, wird auf das Konto, das der Staat im Bankensektor unterhält, überwiesen. Diesen Betrag zahlt der Staat nun als Eigenkapital der Banken ein. Es kommt zu einem Passivtausch: Das Guthaben des Staates wandelt sich in Eigenkapital der Banken. Eine preistreibende Wirkung auf die Güterpreise geht davon zunächst nicht aus. Durch diese Operation steigt allerdings die "Überschussreserve" der Banken an, steht also für zusätzliche Kredit- und Geldschaffung zur Verfügung.

Fall 3: Die Zentralbank finanziert die Staatsschulden. Die Zentralbank kauft (direkt oder indirekt) eine Anleihe, die der Staat ausgibt. Der Staat erhält dafür neues Geld, das er auf einem Konto im Bankensektor erhält. Wenn der Staat das Geld an Unternehmen und Arbeitnehmer auszahlt, erhalten sie eine Gutschrift auf ihrem Konto und können damit Güter und Dienstleistungen kaufen. Die umlaufende Geldmenge steigt also an, und das hat tendenziell preistreibende Wirkung. Übrigens steigt auf die Zentralbankgeldmenge in den Händen der Banken (Überschussreserven) an, mit der neue Kredite und neues Geld produziert werden können.