Das betrügerische, das gefährliche Spiel mit der Inflation

11.09.2020 | Prof. Dr. Thorsten Polleit

- Seite 2 -

InflationsspielräumeDass sich die radikalen Kräfte in der Geldpolitik nicht nur theoretisch Gehör verschaffen, sondern auch praktisch voranschreiten, zeigt sich an vielen Beispielen (die vermutlich viele Marktbeobachter gar nicht mehr als "radikal" und als kompatibel mit einer neomarxistischen Stoßrichtung wahrnehmen):

• Die Zentralbanken finanzieren spätestens seit der politisch diktierten Lockdown-Krise ungeniert die Haushaltslöcher mit neu geschaffenem Geld. Sie verfolgen also eine Politik, die bis vor kurzem noch - und ganz zu Recht - als "geldpolitische Todsünde" angesehen wurde.

• Die Zentralbanken schleusen die Zinsen auf extrem niedrige Niveaus, teilweise sogar unter die Nulllinie. Sie behaupten, dass sie damit die Wirtschaften unterstützen. Doch die Wahrheit ist das eine anti-marktwirtschaftliche Politik, negative Marktzinsen schädigen das arbeitsteilige Wirtschaften.

• Die Zentralbanken spannen ein "Sicherheitsnetz" unter die Finanzmärkte. Damit haben sie die disziplinierende Funktion der Kapitalmärkte lahmgelegt. Die Kapitalmärkte können ihre Lenkungsfunktion nicht mehr wirksam ausüben, Marktungleichgewichte können nicht mehr oder kaum noch bereinigt werden.

• Die Zentralbanken sind drauf und dran, ihr Inflationsziel aufzuweichen: Künftig soll das 2-Prozent-Inflationsziel nicht stets, sondern nur noch langfristig im Durchschnitt erreicht werden. (2)

• Einige Zentralbanken sind dabei, eine "grüne Geldpolitik" einzuleiten. Durch Beeinflussung der Kredit- und Kapitalkosten sollen umwelt- beziehungsweise industriepolitische Ziele erreicht werden.

Wie bereits angemerkt, hatten in den letzten Jahrzehnten die gemäßigten Kräfte in der westlichen Welt die Oberhand. Sie sorgten dafür, dass der Staat sich zusehends ausdehnen konnte auf Kosten der freien Märkte. Sie setzten dabei jedoch auf eine Geldpolitik der relativ niedrigen Konsumgüterpreisinflation, um soziale und politische Verwerfungen zu vermeiden. (Gleichzeitig sorgten die Zentralbanken allerdings für eine kolossale Vermögenspreisinflation, doch es gelang ihnen, sie der Öffentlichkeit als "Nicht-Inflation" zu verkaufen.) Dieser Erfolg hängt insbesondere an zwei Bedingungen:

(1) Eine chronische Güterpreisinflation von 2 Prozent pro Jahr wird von vielen Menschen nicht als Inflation erkannt, sie wird nicht als so störend empfunden, als dass sie Proteste heraufbeschwören würde und die Menschen aus dem Geld fliehen ließe. (Für viele Menschen ist es übrigens sehr erklärungsbedürftig, dass eine Inflation von 2 Prozent pro Jahr nicht bedeutet, dass die Kaufkraft des Geldes erhalten bleibt, sondern dass sie jedes Jahr um 2 Prozent herabgesetzt wird!)

(2) Die Geldnutzer haben Vertrauen. Sie erwarten nicht, dass sie von der Zentralbank betrogen werden, dass also die Zentralbankräte die Güterpreisinflation unvorhergesehen und vorsätzlich in die Höhe treiben werden, um die Kaufkraft des Geldes herabzusetzen (um politisch gewünschte Umverteilungseffekte zu erzielen und/oder gesellschaftlichen Umbruch zu schüren).

Wenn diese beiden Bedingungen vorliegen, ist die Zentralbank, ist die Geldpolitik ganz besonders machtvoll. Denn sie kann dann die Politik der "Überraschungsinflation" wirksam einsetzen, um politische Ziele - ob nun zur Schuldenentwertung oder der Veränderung wirtschaftlicher und gesellschaftlicher Verhältnisse. Bevor jedoch dieser Gedanke weitergeführt wird, sei zunächst noch ein Blick auf die Zeit der "Großen Preisinflation" in den 1970er und 1980er Jahren geworfen.

Die "Grosse Inflation" der 1970er und 1980er Jahre

Gegen Ende der 1960er Jahre begann das internationale Geldsystem in schweres Fahrwasser zu geraten. Es zeichnete sich immer mehr ab, dass das System von Bretton Woods aufgegeben werden würde. Am 15. August 1971 war das dann so weit: Die USA beendeten die Goldeinlösepflicht des US-Dollar. Dadurch verlor nicht nur der US-Dollar, sondern effektiv auch alle anderen Währungen der Welt ihre Verankerung im Gold. Die Amerikaner hatten bereits im Zuge des Koreaund Vietnamkrieges die US-Dollargeldmenge stark ausgeweitet, mit der Folge steigender Preisinflation.

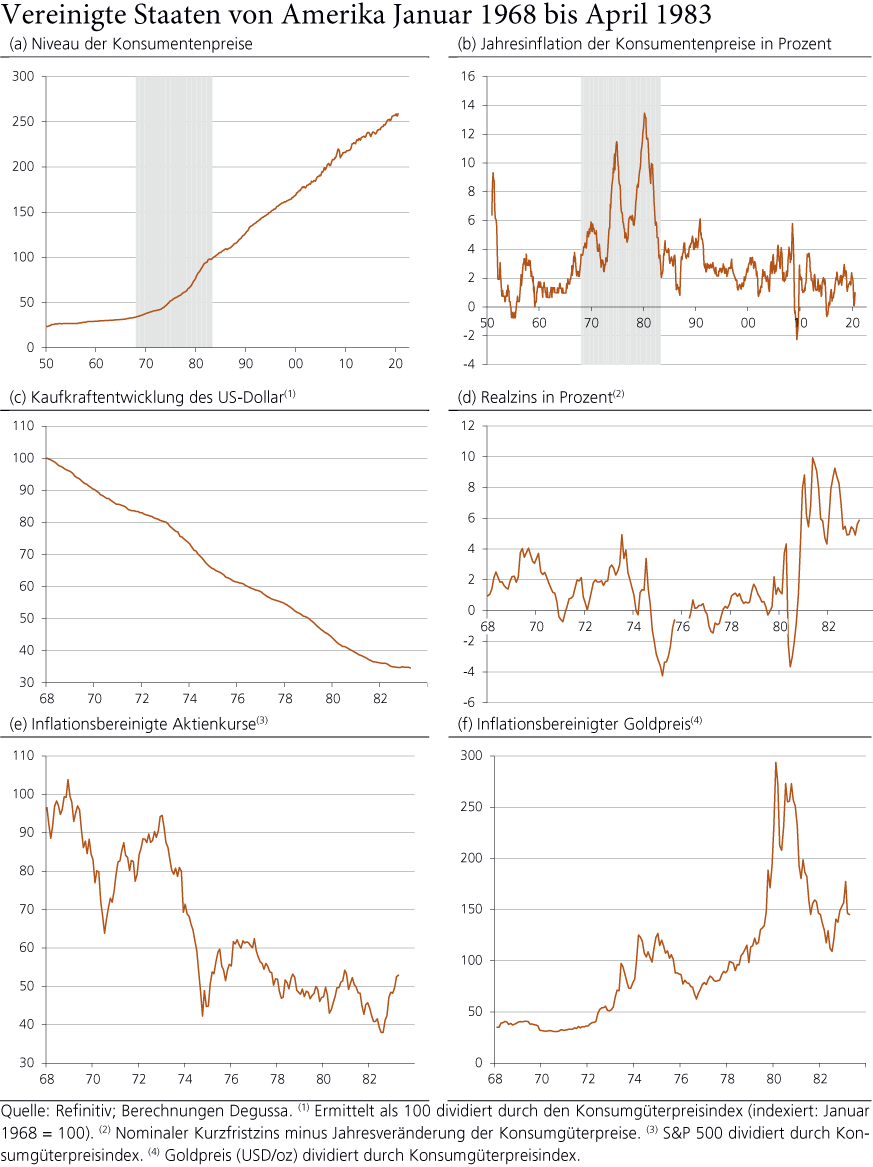

Das ohnehin schon angeschlagene Vertrauen in das nunmehr ungedeckte Geld schwand dann durch den ersten Ölpreisschock 1973 und den zweiten Ölpreisschock 1979 zusehends. Aufgrund starker Gewerkschaftsmacht kam es vielerorts zu drastischen Lohnerhöhungen, die sich - dank der üppigen Geldmengenversorgung durch die Zentralbanken - in allgemein steigenden Güterpreisen entluden (siehe hierzu auch nachfolgende Abbildungen):

• In der Zeit von Januar 1968 bis April 1983 verlor der US-Dollar knapp 66 seiner Kaufkraft (gemessen in Konsumgüterpreisen).

• In Japan hatte der Kaufkraftverfall schon früher eingesetzt. Von Oktober 1961 bis Juli 1981 fiel der Tauschwert des Yen etwa 75 Prozent.

• Noch dramatischer verfiel die Kaufkraft des britischen Pfundes: Sie verlor von Juli 1968 bis Mai 1983 etwa 80 Prozent.