Klimapolitik und Energierohstoffe - ein paar Bemerkungen

07.12.2020 | Markus Mezger

- Seite 3 -

Eine letzte Interessensdivergenz sei noch angesprochen, deren explizite Nennung bei manchen Leuten einen (wohlkalkulierten) Aufschrei der Empörung provozieren wird. Dabei handelt es sich um die wirtschaftlichen Interessen von Unternehmen, die im Wettbewerb zueinander stehen. Konkret gemeint ist die Diskreditierung von Fahrzeugen mit Verbrennungsmotor in der EU. Diese müssen immer strengere Vorgaben bezüglich ihres CO2-Ausstoßes erfüllen, während Elektroautos in der EU grundsätzlich mit Null-Emission eingestuft werden. Die höheren Schadstoffemissionen bei der Erzeugung der Batterie bleiben ebenso unberücksichtigt wie der CO2-Ausstoß durch den Stromverbrauch im Laufbetrieb. Dieser hängt natürlich von dem Anteil erneuerbarer Energien bei der Stromerzeugung ab, er ist aber im Regelfall nicht Null.

Wenn Politiker öffentlich ein Verbot von PKW mit Verbrennungsmotor fordern, so ist das ein nicht zu rechtfertigender Eingriff in den privaten Wettbewerb. Stellt man gleichzeitig fest, dass die Autobauer in einem Land einen Wettbewerbsvorteil bei Verbrennungsmotoren genießen und die Weiterentwicklung der Motoren mit synthetischen Kraftstoffen durchaus eine der möglichen Lösungen der Emissionsproblematik wäre, dann bekommen diese Forderungen sogar etwas extrem Anrüchiges.

Es liegt im Interesse eines amerikanischen Autobauers, der sich auf die Erzeugung von Elektrofahrzeugen spezialisiert hat, oder im Interesse eines europäischen Automobilunternehmens, das viele Kleinwagen u.a. mit Elektroantrieb im Portfolio führt, unter dem Vorwand der Klimapolitik das Verbot von Verbrennern zu fordern. Natürlich nicht explizit. Man müßte lediglich sicherstellen, dass diejenigen, die das tun, immer mit genügend Geld und Ideen versorgt werden, um den "gerechten" Kampf gegen die Klimaerwärmung und "rückständige" Automobilkonzerne zu führen.

Gegenwärtige Trends in der Energienachfrage

Wie lassen in diesem Umfeld divergenter Interessen überhaupt Fortschritte in der Klimapolitik erzielen? Welche Stellschrauben gibt es? Dazu muß man sich zunächst einmal die Zahlen zu Energieangebot und Energieverbrauch ansehen. Es gibt im Wesentlichen drei Institutionen, die seit vielen Jahren die Entwicklungstrends im Energiesektor analysieren und eine Prognose für die jeweils nächsten 30 Jahre wagen: Das US-Energieministerium (US Energy Information & Administration = EIA), die Internationale Energieagentur (IEA) und der in Privatbesitz befindliche Ölkonzern British Petroleum (BP). Die künftige Energienachfrage hängt natürlich von vielen Parametern ab.

Da ist zum ersten das Wirtschaftswachstum, das maßgeblich durch die Demographie bestimmt ist. Aber auch andere Variablen wie Nachholeffekte aufgrund eines niedrigen Einkommensniveaus oder exogene Schocks wie die COVID-19 Pandemie spielen hier eine Rolle. Zweitens ist der technologische Fortschritt im Energie- und Industriesektor anzuführen.

Typische Beispiele sind eine reduzierte Heiznachfrage durch Wärmedämmungen oder ein geringerer Kraftstoffverbrauch bei PKW. Die dritte Variable der Energienachfrage sind die Energiepreise selbst. Höhere Preise führen zu Verbrauchseinschränkungen und verstärkten Anstrengungen zu einem technologischen Wandel im Energiesektor. Und als letzte Unbekannte ist schließlich die Politik selbst zu nennen, die auf regulativem Wege Verbrauchseinschränkungen herbeiführen kann.

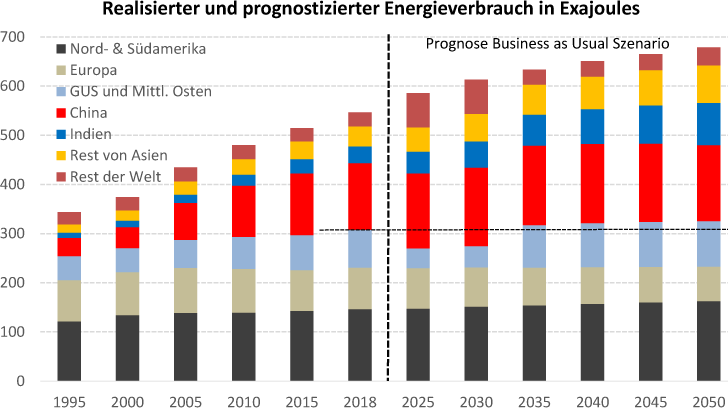

Es macht daher Sinn zunächst einmal von einem mittleren Szenario als Referenzgröße auszugehen. Im Falle von BP ist dies das "Business as Usual" Szenario. Aus untenstehender Grafik ist klar zu erkennen, dass die Energienachfrage in den Regionen Nord- und Südamerika, Europa sowie GUS und Mittlerer Osten in den nächsten drei Jahrzehnten kaum wachsen dürfte. Das gesamte Wachstum stammt mehr oder weniger aus den asiatischen Schwellenländern.

Hier war in den Jahren 1995 bis 2018 vor allem China zu nennen, in den nächsten drei Jahrzehnten werden Indien und der Rest von Asien hohe Zuwächse verzeichnen. In dem Basisszenario dürfte der Ausstoß von CO2-Emissionen nur leicht zurückgehen, die Emissions- und Temperaturziele werden mit höchster Wahrscheinlichkeit weit verfehlt. Dies ist die einhellige Botschaft der Zahlen von EIA, IEA und BP.

Quelle: BP Energy Outlook 2020 Summary Tables, Primary Energy Consumption, eigene Darstellung

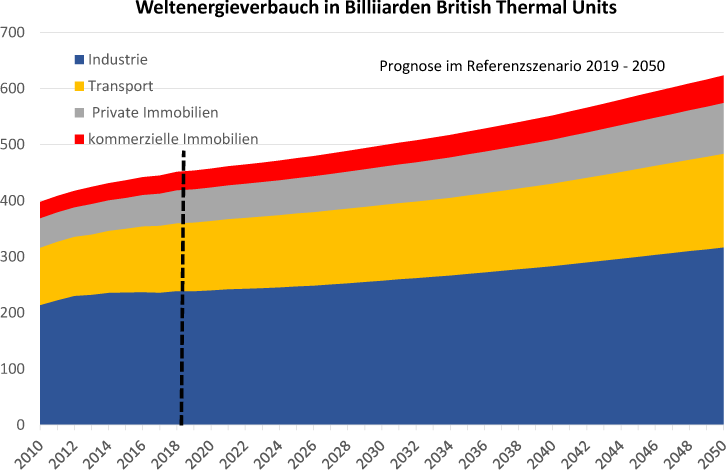

Nach Schätzungen der EIA fällt im industriellen Sektor mehr als die Hälfte des globalen Energieverbrauchs an. Die energieintensivsten Anwendungen im Industriesektor sind die Produktion von Rohstoffen, dazu zählen u.a. die Herstellung von Aluminium, Zement, Mineralölprodukten, Stahl und Agrarprodukten und die Erzeugung chemischer Produkte. Mit einem Anteil von ca. einem Viertel ist der Transportsektor der zweitgrößter Energieverbraucher. Zum Transportsektor zählen die Beförderung von Personen zu Wasser, in der Luft und auf dem Land in PKW, Bussen und Bahn sowie der Frachtverkehr per LKW, Schiff oder Eisenbahn. Rund 20% der konsumierten Energie entfallen laut EIA auf den Immobilienbereich, wobei privat genutzte Immobilien etwa doppelt so hoch zu Buche schlagen wie kommerziell genutzte Immobilien.

Grundsätzlich könnte sich Einsparungspotenzial beim Energieverbrauch auf zwei Ebenen ergeben: Erstens könnte sich der durch neue Produktionsverfahren der Energieeinsatz verringern und zweitens könnte auch der Energieverbrauch der Endprodukte zurückgehen. Welches Potenzial in welchem Bereich zu realisieren ist, können am besten diejenigen beantworten, die sich täglich im Wettbewerb behaupten müssen.

Offenkundig gibt es Einsparungspotenzial im Immobilienbereich durch den Einsatz von Wärmedämmungen oder den Verzicht auf Klimaanlagen und im Transportsektor durch neue Antriebsarten und die Umstellung des Kraftstoffmix. Die Politik ist gefordert, effiziente Anreizstrukturen für die Entwicklung neuer Technologien zu setzen. Sie sollte sich aber kein Wissen darüber anmaßen, welche Technologie sich durchsetzen wird.

Das gilt ganz besonders für den Transportsektor. Etwa ein Drittel dieses Sektors entfällt auf den Frachtverkehr mit LKW, Schiffen und Eisenbahn. Bezüglich Innovationen bei Antriebsarten und Kraftstoffen steht der Frachtverkehr vor ungleich höheren Herausforderungen wie der Personenverkehr. In der EU wurden im Jahr 2019 etwa 3.300 Megatonnen (Mt.) CO2 emittiert. Das sind 8,7% des globalen CO2-Ausstoßes. Der Transportsektor setzte knapp 900 Mt. CO2 frei. Der PKW-Verkehr in der EU war schlußendlich nur für etwa ein Prozent der weltweiten CO2-Emissionen verantwortlich. Insofern verwundert die Vehemenz mit der einzelne Politikströmungen die Kampagne für das Elektroauto in der EU betreiben (s.o.).

Quelle: EIA International Energy Outlook 2019, Energy consumption by sector, eigene Darstellung