Klimapolitik und Energierohstoffe - ein paar Bemerkungen

07.12.2020 | Markus Mezger

- Seite 5 -

Das Problem dabei: Es wird wesentlich mehr Energie aufgewendet, als durch die Verbrennung von Wasserstoff später zurückgewonnen werden kann. Nun geht bei jedem Energiespeicher Energie verloren. Bei Wasserstoff liegt der Wirkungsgrad nur bei etwa 30%, das heißt 70% der für die Herstellung von Wasserstoff aufgewendeten Energie kann nicht zurückgewonnen werden. Da wäre es sinnvoller, das Erdgas direkt zu Stromerzeugung zu nutzen. Bei Lithium-Ionen Batterien ist der Wirkungsgrad wesentlich höher. Der reine Batteriewirkungsgrad beträgt häufig über 95%. Der gesamte Systemwirkungsgrad, der alle Ladeverluste berücksichtigt, liegt zwischen 70% und 75%.Eine weitere Möglichkeit, ein schwankendes Stromangebot mit der Nachfrage in Einklang zu bringen sind intelligente Verbraucher. Voraussetzung wäre die Digitalisierung des Stromnetzes und eine gewisse Flexibilität, die Nachfrage zeitlich zu verschieben bzw. Strom zu speichern. Die Verbraucher könnten sich automatisiert mit dem Stromangebot abstimmen und immer dann Strom ziehen, wenn dieser überschüssig und damit günstig ist. Dies schließt eine flexible Tarifierung des Stroms mit ein. Weitere Effizienzgewinne wären möglich, wenn mehrere Stromnetze zusammengeschlossen werden und kurzfristige Überschüsse oder Defizite in einem System durch ein, über sogenannte Interkonnektoren verbundenes System, ausgeglichen werden können.

Allen diesen neuen Anwendungen ist gemeinsam, dass sie noch nicht vollständig ausgereift sind. Ihre Implementierung setzt hohe Investitionen in eine neue Infrastruktur voraus. Es ist mehr als fraglich, ob Schwellenländer mit deutlich niedrigeren Einkommensniveau diesen teuren und unsicheren Weg mitgehen werden. Die von der EU für sich selbst proklamierte Vorbildrolle beim Klimaschutz könnte sich in Industriestaaten schnell als Sackgasse entpuppen.

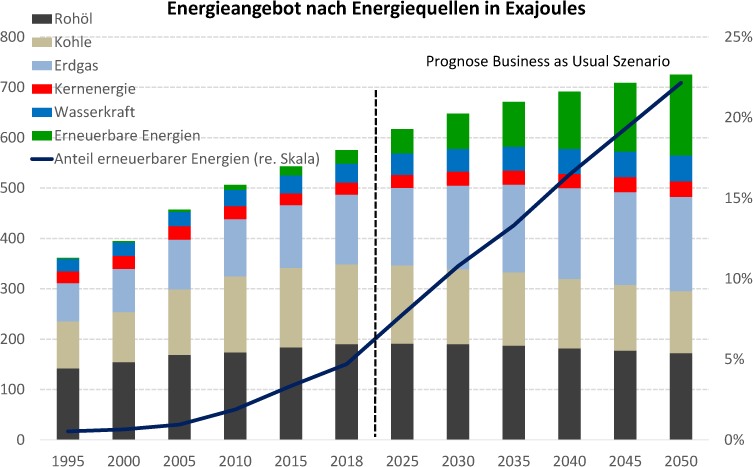

Verschiebung des globalen Energiemix zu Erdgas und Erneuerbaren Energien

Fossile Brennstoffe werden mangels schnell verfügbarer Alternativen in den nächsten Jahren weiterhin eine wichtige Rolle spielen. Bis zum Jahr 2040 dürfte die Verbrennung fossiler Brennstoffe kaum zurückgehen. Dabei wird Kohle zunehmend an Bedeutung verlieren, während der Verbrauch von Erdgas stetig zunehmen wird. Für die Erzeugung der gleichen Energiemenge entstehen bei der Verbrennung von Erdgas rund 35% weniger CO2 Emissionen als bei der Verbrennung von Kohle.

Auch gegenüber Rohöl ist die CO2-Bilanz von Erdgas um 20%-25% besser. Erdgas wird in der Übergangszeit zu einer Welt mit geringeren Schadstoffemissionen eine Schlüsselrolle einnehmen. Stark ausgebaut werden in den nächsten Jahren die erneuerbaren Energien (Windenergie, Solarenergie, Biomasse). Der starke Zuwachs dürfte im Basisszenario aber gerade so ausreichen, um das Wachstum der globalen Energienachfrage abzudecken. Der Anteil der erneuerbaren Energien an der gesamten Energieerzeugung dürfte stetig zulegen bis auf Werte über 20%.

Auch die Kernenergie wird in den nächsten Jahrzehnten noch leichte Zuwächse verzeichnen. Wie oben ausgeführt sind Kernkraftwerke neben Kohlenkraftwerken dazu prädestiniert, die Grundlast in einem Stromnetz zu tragen. Einige Länder, in denen die Verbrennung von Kohle stark heruntergefahren wird, sehen sich daher außerstande, auch auf Kernenergie zu verzichten, die wie die erneuerbaren Energien auch äußerst geringe CO2-Werte je erzeugte Kilowattstunde aufweist.

Je ambitionierter die CO2-Ziele sind, desto weniger Kohle darf verbrannt werden und desto mehr wird die Kernenergie gebraucht. Lediglich Deutschland leistet sich den Luxus, aus beiden Technologien gleichzeitig auszusteigen. Den größten Zuwachs dürfte die Kernenergie in China haben. Im Basisszenario wird sich das Stromangebot bis 2050 annähernd verfünffachen. Der Anteil der Kernenergie an der Gesamtenergieerzeugung bleibt jedoch verhältnismäßig gering. In China wären es 2050 etwas mehr als 9%, global sich dürfte der Anteil der Kernenergie bei etwas übers 4% stabilisieren.

Quelle: BP Energy Outlook 2020 Summary Tables, World Consumption by Fuel, eigene Darstellung

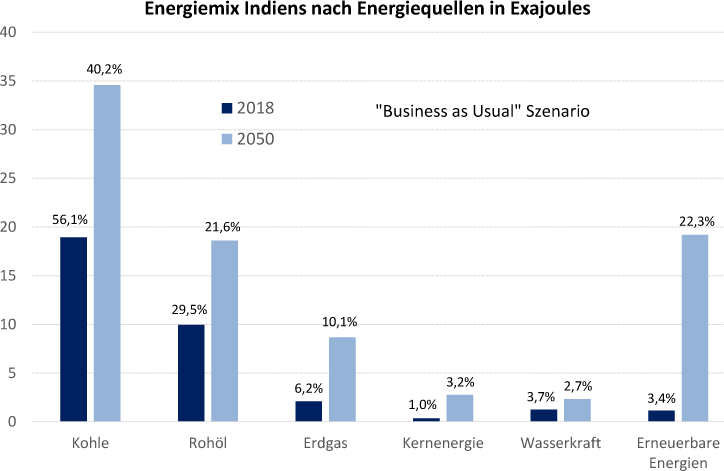

Indien sieht sich beim künftigen Energiemix anderen Restriktionen unterworfen als China. Die Kernenergie wird in Indien wohl absolut leicht zulegen können, spielt aber im Energiemix kaum eine Rolle. Dafür basiert das Energiesystem Indiens heute mehr als die Hälfte auf Kohle. Die Abhängigkeit von diesem Brennstoff wird in den nächsten Jahrzehnten erhalten bleiben. Der Anteil der Kohle bei der Energieerzeugung geht zwar von 56% auf 40% zurück.

Da aber das Energieangebot im Jahr 2050 eine mehr als zweieinhalb mal so große Energienachfrage wie heute befriedigen muß, werden vermutlich alle Energiequellen absolute Zuwächse verzeichnen. Den größten absoluten Sprung machen in Indien die erneuerbaren Energien. Dicht dahinter folgt bereits Kohle mit einem absoluten Mehrverbrauch von mehr als 15 Exajoules.

Quelle: BP Energy Outlook 2020 Summary Tables, India, eigene Darstellung

Fazit:

Das Beispiel Indien offenbart die Crux in der internationalen Energiepolitik. Der Anteil der erneuerbaren Energien muß und wird in den nächsten Jahrzehnten steigen. Dafür werden hohe Investitionen notwendig sein. In ihren jeweiligen Basisszenarien, die die jetzigen nationalen Zielsetzungen in der Klimapolitik abbilden, kommen EIA, IEA und BP kommen unisono auf einen Anteil zwischen 20-30%.

Das wird, einen stabilen Zusammenhang zwischen CO2-Ausstoß und Klimaerwärmung vorausgesetzt, nicht reichen, um das ausgegebene Ziel einer Erderwärmung von unter zwei Grad zu erreichen. Wer mehr will, muß vor allen den asiatischen Schwellenländern mit bezahlbaren Technologien unter Beachtung nationaler Rahmenbedingungen neue Wege zu einem höheren Anteil der erneuerbaren Energien aufzeigen können. Ob die Klimapolitik der EU vor diesem Hintergrund für die Schwellenländer als vorbildliches Modell taugt, ist mehr als fraglich.

Die fossilen Rohstoffe Rohöl, Erdgas und Kohle werden vor allen in den nächsten Jahren gefragt bleiben. Bei Erdgas wird es absolute Zuwächse geben, während Rohöl einen stabilen Verbrauch aufweisen dürfte. Die Preise beider Rohstoffe sind momentan jedoch so niedrig, dass notwendige Investitionen im Sektor unterbleiben. Momentan ist dies auch den Auswirkungen der COVID-19 Epidemie geschuldet. Sobald diese abgeklungen ist, könnten sich aber Angebotsdefizite entwickeln. Bei Rohöl würde dies einen vermutlich einen Preissprung auf 60-80 US-Dollar je Barrel bewirken. Das ist die Preisspanne, bei der zuletzt weggefallenes Angebot an den Markt zurückkehren dürfte.

© Markus Mezger