Nur 1900 Milliarden Hilfe und die Linie

17.01.2021 | Christian Vartian

Retail Sales ohne KFZ in den USA mit -1,4% vs. -0,2 Erwartung, der Konsumentenpreisindex liegt bei 0,4% und der Produktionskostenpreisindex bei 0,1%. Der "President elect" Joe Biden präsentierte ein Hilfspaket (Einkommensersatzpaket) von 1900 Milliarden USD statt kolportiert bis zu 3000 Milliarden.

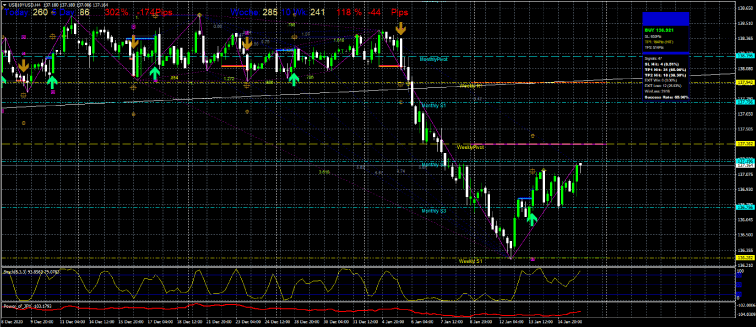

Retail Sales ohne KFZ in den USA mit -1,4% vs. -0,2 Erwartung, der Konsumentenpreisindex liegt bei 0,4% und der Produktionskostenpreisindex bei 0,1%. Der "President elect" Joe Biden präsentierte ein Hilfspaket (Einkommensersatzpaket) von 1900 Milliarden USD statt kolportiert bis zu 3000 Milliarden. Die US-Zentralbank gab bekannt, an keine baldige Zinserhöhung zu denken. Das ist geldmengenersatztechnisch entschieden zu wenig. Der Schlüsselchart der 10-jährigen US-Staatsanleihe (dort Kurs, nicht Yield)

zeigt eine gerade noch Rettung des Kurses an einer unserer Indikatormarken (sehr sehr sauber übrigens). Es hätte aber eigentlich bei ausreichend Käufen an US- Staatsanleihen durch die Zentralbank gar nicht zum Test der 136,28 kommen dürfen. Der Kurs hätte einfach nicht so weit sinken dürfen.

An der wichtigen 136,28 dreht es dann und das bedeutet Ableitung von Geld aus den Assets:

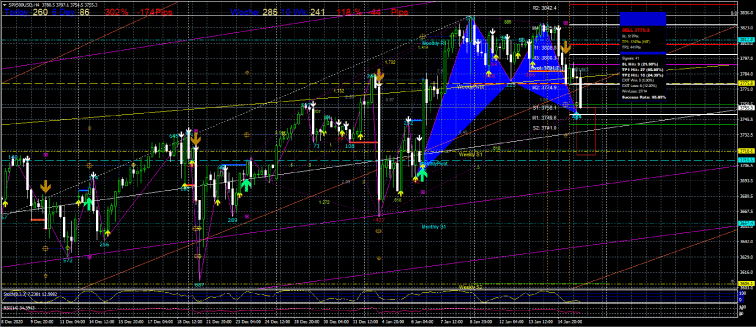

Gold:

Aktien:

Cryptos:

Wir sahen zum Jahresanfang bereits ein Re-Balancing durch Fonds, deren Aktienquote durch das Kurgeschehen offenbar über das erlaubte/ gewünschte Maß gestiegen war. Das führte zu Rücksetzern bei den Aktien. Danach wurden aber neue All- Time- Highs erreicht.

Diesmal in der Woche 2 ist das Phänomen tiefergreifender:

Der wichtigste Gradmesser von USD-Härte, der EUR weist seit dem 06.01.2021 einen Kurrückgang gegen den USD von 2,215% auf, das ist im gigantischen Geldmarkt eine Menge. Nur Re-Balancing ist das daher eindeutig in der abgelaufenen Woche nicht mehr.

Es erscheint angezeigt, unbedingt Vorsicht walten zu lassen und ggf. Gegengewichtsbremsen zu überlegen.

Sicher ist die Detektion mehrmonatigen, bevorstehenden Geldmangels aber auch nicht.

Es kommt auf verzögerungsloses Handeln der Zentralbanken beim Geldmengenersatz an. Schließungsbedingte Lücken müssen schnell geschlossen werden und zu wenig Aufkauf an Staatsanleihen, deren Emission auf eine andere Art Geldmengenersatz bereitstellt (über staatliche Programme) für Schließungsverluste an Geldmenge müssen jeweils rasch beseitigt werden.

Fundamentalisten können zwar zu recht behaupten, dass die Assetmärkte wegen einer Anleihenkursstützung in der abgelaufenen Woche sanken, nur hätte es wie oben beschrieben, zur Notwendigkeit der Anleihenkursstützung gar nicht kommen dürfen.

© Mag. Christian Vartian

www.vartian-hardassetmacro.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.