Die Zentralbanken machen die Finanzmärkte zu einem inflationären Spielcasino

12.02.2021 | Prof. Dr. Thorsten Polleit

Die gedrückten Zinsen und die Geldmengenflut, für die die Zentralbanken sorgen, inflationieren und verzerren die Preise auf den Finanzmärkten, sorgen für Kapitalfehllenkungen. Das Problem wird immer größer, weil die Zentralbanken die Korrekturkraft der Märkte lahmgelegt haben. "Hundert graue Pferde machen nicht einen einzigen Schimmel." - Johann Wolfgang von Goethe

Preisblasen

In der Finanzmarktökonomik beschäftigt man sich seit jeher intensiv mit dem Phänomen der "Preisblasen". Gemeint ist damit das Ansteigen von zum Beispiel Aktien- oder Anleihekursen über ihren "Fundamentalwert" hinaus. Der Fundamentalwert einer Aktie wird üblicherweise verstanden als die Summe aller künftigen Gewinne, die eine Firma erzielt, abgezinst auf die Gegenwart; das ist der Barwert. Gleiches gilt für Anleihen: Ihr "fairer Wert" ist der Barwert der künftigen Coupon-Zahlungen plus Rückzahlungsbetrag. Eine einfache (wenn auch nicht perfekte) Methode um festzustellen, ob eine Aktie oder Anleihe billig oder teuer ist, ist die Betrachtung des Kurs-Gewinnverhältnisses (KGVs) im Zeitablauf.

Quelle: Refinitiv, Berechnungen Degussa.

In den USA liegt das KGV für die US-Staatsanleihe mit 10-jähriger Laufzeit derzeit bei 89. Das heißt, wenn man die Anleihe zum aktuellen Kurs kauft, muss man 89 Jahre warten, bis man sein investiertes Kapital über die Coupon-Zahlungen zurückerhält. Für den Index der langfristigen Staatsanleihen im Euroraum ist ein sinnvolles KGV nicht mehr ermittelbar:

Bei einer Rendite von minus 0,06 Prozent p.a. würde sich ein KGV von minus 1.572 errechnen: Hält man die Anleihe 1.572 Jahre, ist das eingesetzte Kapital vollständig verloren. In langfristiger Perspektive gesehen, ist das KGV der US-Anleihe extrem hoch, das KGV der Euro-Anleihen fernab von Gut und Böse. Es ist unschwer zu erkennen, dass sich eine gewaltige Preisblase in den US-Anleihemärkten und eine geradezu groteske Preisblase im Euro-Anleihemarkt aufgebaut hat.

Das KGV des US-Aktienmarktes beträgt derzeit 34,2 und markiert damit einen Rekordwert seit den frühen 1970er Jahren. Nicht ganz so dramatisch sieht es im Euroraum aus. Hier beträgt das Aktien-KGV 24,6, ein im Zeitvergleich zwar recht hoher Wert, der aber noch unter dem bisherigen Rekordwert von 26,4 liegt, der zu Beginn der Euro-Einführung zu beobachten war. Auffällig ist weiterhin, dass seit Anfang des 21. Jahrhunderts die Anleihe-KGVs deutlich über die Aktien-KGVs hinaus angestiegen sind - weil die Zentralbanken die Zinsen über die Konjunkturzyklen hinweg immer weiter abgesenkt haben.

Zinseffekt

Dass die Zentralbanken die Leitzinsen mittlerweile auf extrem niedrige Niveaus geschleust haben, hat weitreichende Folgen für die Bewertungen auf den Vermögensmärkten. Denn die Marktakteure zinsen nun künftige Zahlungsströme mit einer niedrigen Diskontierungsrate ab. Das erhöht die Barwerte und damit Marktkurse aller Arten von Anleihen. Hinzu kommt, dass die Zentralbanken auch Anleihen aufkaufen. Dadurch können sie die Marktpreise der Anleihen und damit auch deren Renditen direkt nach politischen Erwägungen beeinflussen. Bei der Bewertungen der Aktien ist die Sache etwas komplizierter.

Quelle: Refinitiv; Graphik Degussa. Graue Flächen: "kräftigere"

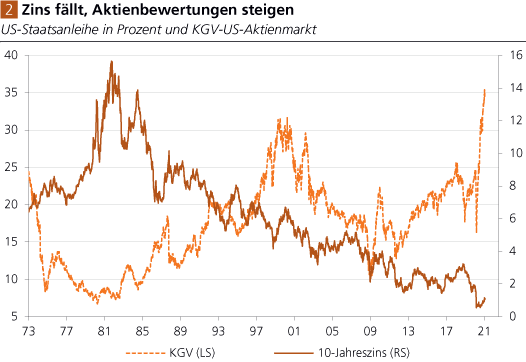

Hier wirkt ein Zins- und ein Geldmengeneffekt. Zunächst zum Zinseffekt. Sinkt der Zins, dann steigt (wenn alles andere sich nicht verändert) der Barwert der Unternehmensgewinne und damit auch die Aktienkurse. Diesen Zusammenhang soll Abb. 2 illustrieren. Sie zeigt den US-Langfristzins und das KGV des USAktienmarktes. Man erkennt: Der Zins ist seit Anfang der 1980er Jahre im Trend gefallen. Gleichzeitig ist das KGV des US-Aktienmarktes im Trend gestiegen; das heißt, die US-Aktienkurse im Trend stärker gestiegen sind als die Gewinne der US-Unternehmen.