Was Sie über den "Cantillon-Effekt" wissen sollten

26.03.2021 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Bis etwa 1997 lag die nominale Anleiherendite über der Wachstumsrate der Geldmenge. Wer Anleihen hielt, der wurde also tendenziell entschädigt für den Zuwachs der Geldmenge. Wer Anleihen hielt, dessen Vermögensposition verschlechterte sich nicht, obwohl die Geldmenge anstieg. Ab dem Jahr 1997 etwa übersteigt jedoch das Geldmengenwachstum die Anleiherendite. Seither wird der Anleiheinvestor nicht mehr entschädigt für den Anstieg der Geldmenge - er sich kann sich mit dem Halten von Anleihen nicht mehr schützen vor den Vermögensverschiebung, für die die Geldmengenausweitung sorgt.Abb. 2 a und b zeigen den Langfristzins der Euro-Staatsanleihen (in nominaler und realer Rechnung) sowie die Euro-Anleiherendite und das Euro-Geldmengenwachstum. Im Euroraum zeigt sich ein ähnliches Bild wie in den Vereinigten Staaten von Amerika. Im Trend fallende Nominal- und Realzinsen, und das Geldmengenwachstum übersteigt mit Beginn des 21. Jahrhunderts (im Trend) die nominale Rendite. Das Halten von Anleihen war folglich in den letzten zwanzig Jahren keine empfehlenswerte Strategie, um den Folgen der Geldmengenausweitung zu entkommen. Und nach vor geblickt, gibt es leider auch keinen Grund, eine Änderung dieser Situation zu erwarten. Im Gegenteil.

Quelle: Refinitiv; Graphik Degussa. (*) Nominale Rendite minus Jahresveränderungsrate der Konsumgüterpreise.

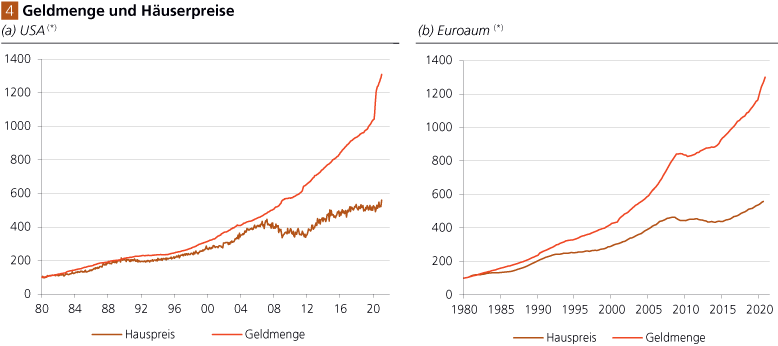

Verlockend: Aktien- und Häusermärkte

In den vergangenen Jahrzehnten haben die Aktienmärkte den Anlegern Renditen beschert, die im Durchschnitt deutlich höher ausfielen als die Zuwachsraten der Geldmengen. Abb. 3 a und b zeigen diese Verhältnisse für die Vereinigten Staaten von Amerika und den Euroraum. Die gezeigte Entwicklung hat vermutlich mehrere Gründe. Aktien repräsentieren Anteile am Produktivkapital.

Erfolgreiche Unternehmen werden im Zeitablauf intrinsisch wertvoller, und das schlägt sich in steigenden Aktienkursen nieder. Zudem dürfte zwischen Geldmengenausweitung und Aktienkursen tendenziell ein positiver Zusammenhang bestehen: Eine Ausweitung der Geldmengen treibt die Güterpreise in die Höhe, einschließlich der Preise für Bestandsvermögen, und dazu zählt das Unternehmervermögen beziehungsweise dessen Marktkapitalisierung.

Zur Preisbildung auf den Vermögensmärkten

Nicht nur die Geldmengenausweitung beeinflusst die Vermögenspreise, sondern auch die Zinspolitik der Zentralbank. Die Preise für Aktien, Häuser und Grundstücke werden üblicherweise gebildet, indem die künftig erwarteten Zahlungen, die diese Vermögensbestände abwerfen, auf die Gegenwart abgezinst werden. Je niedriger dabei der Zins ist, desto höher fällt der Gegenwartswert der abgezinsten Zahlungen aus, und je höher wird auch ihr Marktpreis sein. Hinzu kommt der "Geldmengeneffekt": Steigt die Geldmenge, steigen tendenziell auch die Güterpreise ("alles wird teurer").

Die Preissteigerung erfasst natürlich auch das Bestandsvermögen. Beispielsweise weil mit künftig höheren Gewinnen gerechnet wird - und sei es auch nur, weil die Investoren mit inflationär aufgeblähten Erfolgszahlen rechnen. Auch auf diese Weise steigt der Gegenwartswert der abgezinsten Zahlungen, und folglich gehen auch die Aktienkurse in die Höhe.

Quelle: Refinitiv; Graphik Degussa. (*) Serien sind indexiert (Jan. 80 = 100), logarithmische Darstellung.

Quelle: Refinitiv; Graphik Degussa. (*) Serien sind indexiert (Jan. 80 = 100).