Bankenregulierung fährt "Bullion Banks" in die Parade

21.05.2021 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Gegenüber dem Status quo führt das zu einer Verteuerung der Finanzierungskosten für die Banken. Die LBMA befürchtet daher eine Reihe negative Konsequenzen für den physischen Edelmetallmarkt: Die erhöhten Finanzierungskosten könnten die Banken veranlassen, aus dem Clearing und Settlement auszusteigen, und das wiederum bedrohe die Funktionsfähigkeit des Edelmetallmarktes. Ein Rückzug der Banken beziehungsweise eine Verteuerung ihrer Dienste im Edelmetallmarkt wäre für alle im Markt Beteiligten - vom Produzenten bis zum Konsumenten - negativ. Die Liquidität der Edelmetallmärkte würde abnehmen, und das wäre nicht nur im Londoner OTC-Markt, sondern weltweit zu spüren.An dieser Stelle muss man beachten, dass die LBMA für die Interessen ihrer Mitglieder eintritt. So gesehen könnten die negativen Folgen erhöhter Finanzierungskosten vielleicht auch zu drastisch darstellt werden - zumal in Zeiten der extrem niedrigen Zinsen die Kosten der Bankenrefinanzierung stark reduziert sind - und es vermutlich auch noch lange Zeit bleiben werden. Dennoch sollten die Befürchtungen der LBMA nicht leichtfertig abgetan werden. Denn falls die Besorgnis der LBMA sich als stichhaltig herausstellen sollte, könnte eine gewaltige Disruption im Edelmetallmarkt die Folge sein, die insbesondere die Märkte für Papiergold und Papiersilber treffen würde.

Unter "Papiergold" und "Papiersilber2 sind Derivative für Edelmetalle (in Form von Future, Optionen und Forwards) zu verstehen. Ihre Wertfindung hat zwar ein gewisses "Eigenleben", sie hängt aber letztlich doch von der erwarteten Verfügbarkeit des physischen Materials ("Underlying") ab. Zwar wird der Großteil der Derivativtransaktionen nicht durch physische Lieferungen abgewickelt, sondern vor Laufzeitende glattgestellt.

Das Vertrauen in den Derivativmärkten baut jedoch darauf, dass, wenn der Wunsch nach physischer Lieferung da ist, eine physische Lieferung auch jederzeit möglich ist. Ein "Austrocknen", ein Rückgang der Liquidität des Londoner OTC-Marktes hätte so gesehen das Potential, insbesondere die Papiergold- und Papiersilbermärkte unter Druck zu bringen, wie bereits von einigen Marktkommentatoren befürchtet wird.

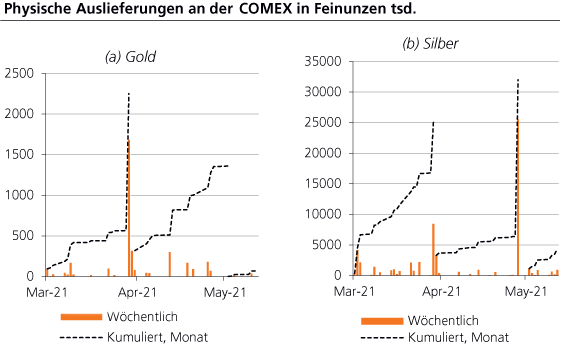

In diesem Fall würden aus Sicht der Marktakteure Gold- und Silber-Futures nicht mehr unbesehen als perfekte Substitute für physisches Gold und Silber angesehen, wie es derzeit der Regelfall ist. Gerade in Krisenphasen könnte es dann zur erhöhten Knappheit von physischem Material kommen (in der gewünschten Form und Stückelung, verfügbar am gewünschten Marktplatz); die Geschehnisse im März/April 2020 mögen als ein Vorgeschmack einer solchen Marktenge (oder: "Squeeze") gedeutet werden.

Mit anderen Worten: Sollten die Befürchtungen der LBMA begründet sein, könnten den Edelmetallmärkten und damit auch dem Finanzsystem zweifelsohne Turbulenzen bevorstehen.

Positiv bei all dem würde zu Buche schlagen, dass die Bedeutung des physischen Edelmetallmarktes gegenüber den Derivativmärkten steigen würde. Die Möglichkeit, dass die Preisbildung für die Edelmetalle sich tendenziell abkoppeln kann von der physischen Marktlage der Edelmetalle, würde geringer, die Gefahr, dass "der Schwanz mit dem Hund bellt", abnehmen.

Die Gold- und Silberpreise würden nicht auf den Futuremärkten, sondern maßgeblich auf den Märkten für physisches Gold und Silber bestimmt. Dadurch würde der "Knappheitsfaktor" stärker als bisher zutage treten - und es wäre zu erwarten, dass eine solche Entwicklung tendenziell für einen Anstieg der Edelmetallpreise sorgen würde.

In Europa soll die NSFR am 28. Juni 2021 eingeführt werden; die Aufsichtsbehörden in Großbritannien (FCA und PRA) haben den Termin auf den 1. Januar 2022 verschoben. Die LBMA hofft, dass es vielleicht doch noch möglich sein wird, eine "Nachbesserung" für die Anwendung derjenigen Banken, die im Edelmetallmarkt tätig sind, zu erreichen.

Ihr schwebt das Modell vor, dass die Schweizer vorschlagen: Es soll eine bilanzielle Verbindung zwischen Edelmetallpositionen auf der Aktiv- und Passivseite hergestellt werden; dies könnte (bei "gutem Willen") mit Artikel 428 (e) und (f) CRR ("Capital Requirement Regulation") II der Europäischen Bankenaufsicht (EBA) vielleicht doch noch vereinbar sein. Dadurch könnte zumindest das Clearing- und Settlement-Geschäft von erhöhten Finanzierungskosten für die Banken bewahrt werden.

Quelle: Refinitiv; Berechnungen Degussa

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH