Gold in Zeiten der Entwertung von US$, Euro & Co

10.09.2021 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Die Probleme in der internationalen Geld- und Kreditarchitektur, verbunden mit dem Wiedererstarken eines "Inflationismus" - also der Meinung, mit dem Ausweiten der Geldmenge ließen sich nahezu alle Probleme lösen -, sprechen für steigende Gold- und Silberpreise in den kommenden Jahren. Anleger sollten jedoch Geduld aufbringen: Wie die voranstehende Tabelle andeutet, zeigt sich die Fähigkeit des Goldes, gegen die Kaufkraft der offiziellen Währungen zu schützen, in der langen Frist (sozusagen über die Jahre hinweg gesehen), nicht aber notwendigerweise auch in der kurzen Frist (das heißt in einem Monat, Quartal oder Jahr). Denn die Geldpolitik verändert mit ihren Markteingriffen immer wieder die Risikoeinschätzung der In-vestoren, mal treibt sie sie in die Höhe, mal beruhigt sie sie - und das erhöht oder senkt die Nachfrage nach Gold entsprechend. Das gilt vor allem für die geldpolitischen Zinsmanöver.

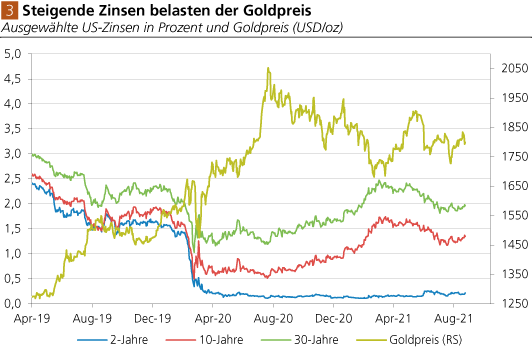

Abhängigkeit des Goldpreises vom Zins

Gerade in der kurzen Frist zeigt sich eine negative Beziehung zwischen Zins und Goldpreis (was ökonomisch gut verständlich ist). Steigende (fallende) Zinsen erhöhen (senken) die Kosten der Goldhaltung: Wer Gold hält, dem entgeht ein Zinsertrag, den er andernfalls mit dem Halten von verzinslichen Papieren erzielen könnte. Steigende (fallende) Zinsen senken (erhöhen) daher die Goldnachfrage und damit tendenziell auch den Goldpreis (Abb. 3).

So ging beispielsweise der Rückgang der US-Zinsen bis zum Sommer 2020 mit einem steigenden Goldpreis (USD/oz) einher. Danach zogen die Zinsen wieder (leicht) an, und der Goldpreis korrigierte (merklich). Als die Zinsen im März 2021 wieder fielen, stieg auch der Goldpreis wieder an.

Quelle: Refinitiv; Graphik Degussa.

Die Zentralbanken halten die "Zinssteigerungsphantasien" in den Märkten wach. Auf diese Weise pflegen sie ihr Image als "Inflationsbekämpfer" (obwohl sie eigentlich genau das Gegenteil davon sind: sie sind nämlich "Inflationsverursacher"). Solange aber die Marktakteure dieses Spiel mitspielen, erhält auch der Goldpreis, der sich in einem langfristigen Aufwärtstrend befindet, immer wieder mal einen Dämpfer.

Dass die Zentralbanken dies- und jenseits des Atlantiks die Zinsen irgendwann anheben könnten, ist zwar nicht ausgeschlossen, aber doch sehr unwahrscheinlich. Und noch unwahrscheinlicher ist es, dass die realen, das heißt die inflationsbereinigten Zinsen wieder positiv werden. Vor diesem Hintergrund - der Entwertung der Kaufkraft von US-Dollar, Euro und Co - ist das Halten von physischem Gold und Silber eine Möglichkeit, sich auf lange Sicht vor dauerhaften Kaufkraftverlusten zu schützen.

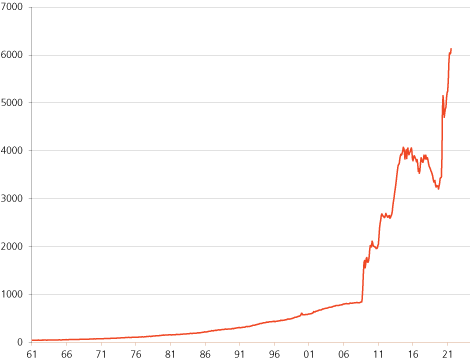

Ungehemmte Geldmengenvermehrung

Monetäre Basis* in den Vereinigten Staaten von Amerika (USD Mrd.)

Quelle: Refinitiv, Fed. Reserve of St. Louis; Graphik Degussa. *Bargeldumlauf plus Guthaben der US-Banken bei der Federal Reserve (Fed).

Seit Anfang 1959 bis Juli 2021 wurde die mo-netäre Basis in den USA um insgesamt 6,1 Billio-nen US-Dollar erhöht. 87 Prozent dieser Erhöhung - also 5,3 Billionen US-Dollar - erfolgte allein von August 2008 bis Juli 2021. Warum? Die US-Notenbank kauft aus-stehende Schuldpapiere und bezahlt sie mit neu geschaffenen US-Dollar, um das Geld- und Kreditsystem vor dem Kollaps zu bewahren.

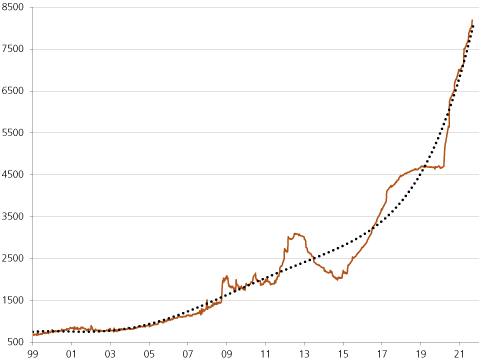

Bilanzsumme der EZB in Mrd. Euro**

Quelle: Refinitiv; Graphik Degussa. **Eurosystem (bestehend aus EZB und nationalen Zentralbanken; konsolidierte Bilanzen, Wochendaten).

Die Bilanzsumme der EZB hat mittlerweile 8,2 Billionen Euro erreicht - wegen der Wertpapier-käufe und der vermehr-ten Kreditvergabe an Euro-Banken.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH