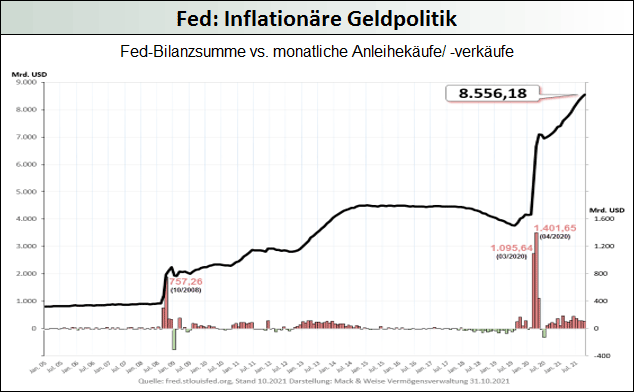

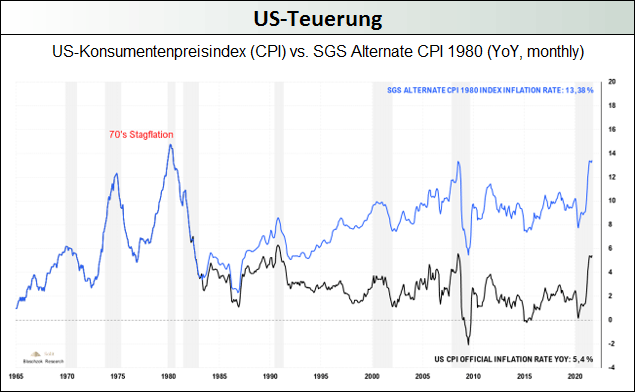

Da das "vorübergehend"-Inflationsnarrativ der US-Notenbank durch eine bereits seit nunmehr fünf Monaten in Folge oberhalb von 5% p. a. liegenden Teuerungsrate immer stärker in Frage gestellt wird, hat die US-Notenbank auf ihrer November-Sitzung erwartungsgemäß eine Reduzierung ihres Anleihekaufprogramms von derzeit 120 Mrd. USD pro Monat bekanntgegeben.

Seit März 2020 hat die Fed zur Bekämpfung der Lockdown- und Pandemiefolgen bisher bereits 4.398 Mrd. USD an frischen Dollars erschaffen und wird, wenn das "Tapering"-Kaufprogramm im Juni 2022 tatsächlich auslaufen sollte, in Fortführung ihrer inflationären Geldpolitik nun mindestens weitere 420 Mrd. Dollar in die Märkte pumpen. Unter Vermeidung eines Hinweises auf eine erste Zinserhöhung behielt die Fed auch ihre taubenhafte Forward Guidance bei, um ja keine Unruhe an den aufgeblasenen Anleihe- und Aktienmärkten auszulösen.

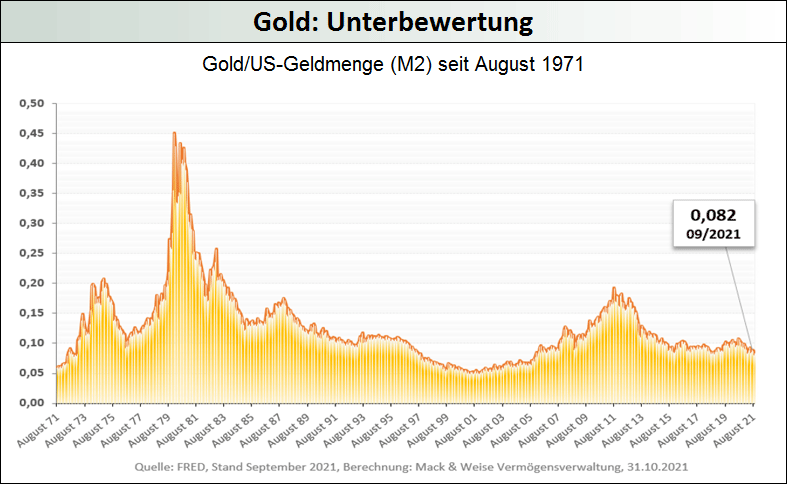

Da die Fed ernsthafte Zinserhöhungen zur Inflationsbekämpfung mit Blick auf die mittlerweile mit über 85.000 Mrd. USD verschuldete US-Blasenökonomie ohnehin kaum zulassen kann, muss man sich darauf einstellen, dass die Inflationspolitik, die ja für die gewollte Herabsetzung des Realwerts der Schulden sorgt, für die nächsten Jahre das entscheidende Thema an den Finanzmärkten bleiben wird.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Da das "vorübergehend"-Inflationsnarrativ der US-Notenbank durch eine bereits seit nunmehr fünf Monaten in Folge oberhalb von 5% p. a. liegenden Teuerungsrate immer stärker in Frage gestellt wird, hat die US-Notenbank auf ihrer November-Sitzung erwartungsgemäß eine Reduzierung ihres Anleihekaufprogramms von derzeit 120 Mrd. USD pro Monat bekanntgegeben.

Da das "vorübergehend"-Inflationsnarrativ der US-Notenbank durch eine bereits seit nunmehr fünf Monaten in Folge oberhalb von 5% p. a. liegenden Teuerungsrate immer stärker in Frage gestellt wird, hat die US-Notenbank auf ihrer November-Sitzung erwartungsgemäß eine Reduzierung ihres Anleihekaufprogramms von derzeit 120 Mrd. USD pro Monat bekanntgegeben.