Finanzmärkte nervös - Litauen/Kaliningrad - Lindner grotesk? - Fed-Verbalakrobatik

23.06.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0571 (05:54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0470 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 135,50. In der Folge notiert EUR-JPY bei 143,24. EUR-CHF oszilliert bei 1,0164.

Der Euro eröffnet heute gegenüber dem USD bei 1,0571 (05:54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0470 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 135,50. In der Folge notiert EUR-JPY bei 143,24. EUR-CHF oszilliert bei 1,0164.Seit unserem letzten Report am Freitag bewegen sich die Finanzmärkte weiter in nervöser Verfassung. Aktienmärkte können gewonnenes Terrain kaum verteidigen. In Fernost zeigt sich an den Aktienmärkten in Ansätzen eine höhere Resilienz. An den Zinsmärkten kommt am Kapitalmarkt etwas Entspannung auf. So sank die Rendite der 10-jährigen Bundesanleihe von in der Spitze 1,87% auf aktuell 1,62%. In den USA wird verstärkt Verbalakrobatik hinsichtlich markanter Leitzinserhöhungen geliefert.

Es klingt nach Paul Volcker, aber wird der auch geliefert (siehe unten)? Der USD kann von dieser Form der Zinsdebatte gegenüber dem Euro nicht profitieren. Im Gegenteil stabilisierte sich der Euro zuletzt. Ich verweise darauf, dass die Diskomfort-Zone der US-Notenbank bezüglich des Euros im Dunstkreis von 1,00 - 1,03 angesiedelt ist (die der EZB um 1,25).

Als Fazit lässt sich konstatieren, dass die Weltwirtschaft und die Finanzmärkte primär von der Ukraine-Krise bestimmt sind und bestimmt bleiben werden.

Machen Litauen und EU den "Boris Johnson" (Vertragstreue)

Das Thema des Transits russischer Waren in die Enklave Kaliningrad schlägt hohe Wellen. Eine Grundlage für den Beitritt Litauens zu der EU (2004) ist der Transit durch Litauen, der in einem völkerrechtsbindenden Vertrag geregelt ist. So ist der uneingeschränkte Transit zwischen Kaliningrad und Russland über litauisches Gebiet ein zentraler Aspekt des völkerrechtlichen Abkommens zwischen Russland und der EU aus dem Jahr 2002, das so angelegt war, dass es nicht für derartige geopolitische Aktionen missbraucht werden sollte. Im Rahmen dieses Vertrages wurde Russland der Personen- und Frachttransport von und nach Kaliningrad zugesichert.

Kommentar: Der Westen steht für das regelbasierte System und leitet daraus einen Führungsanspruch ab. Machen Litauen und die EU hier den "Boris Johnson" (Brexit-Vertrag)? Was heißt das für die Glaubwürdigkeit Litauens und der EU (Selbstbild/Fremdbild)? "Food for thought!"

Lindner: EZB ist gefordert- oder ist die Politik gefordert?

Bundesfinanzminister Lindner sieht die Notenbanken wegen der hohen Inflation in der Pflicht. Er sagte, wir hätten längst eine Wirtschaftskrise.

Kommentar: Ich sage, willkommen im Club und empfehle die Lektüre dieses Reports im FM und WM. Die Bürger spürten die Teuerung. Die Wirtschaft benötigte ein stabiles Fundament, das durch hohe Inflation gefährdet würde. Die EZB stünde in der Verantwortung, die Inflation unter Kontrolle zu kriegen. Kommentar: Ja, die Feststellungen bezüglich der Belastungen für Bürger und Wirtschaft sind stimmig. Aber ist es fair, der EZB eine Verantwortung für die Folgen der Geopolitik zuzuschanzen, die die EZB nicht verantwortet? Mehr noch, wie kann die EZB sinnvoll agieren, wenn die Geopolitik für die Verwerfungen an den Rohstoffmärkten verantwortlich ist (deswegen Entfall der Basiseffekte, die Inflation gedrückt hätten).

In der Tat ist es möglich, die westliche Konjunktur durch massive Zinserhöhungen in eine schwere Rezession zu führen, um Rohstoffverbrauch zu reduzieren, aber dann wären die Einlassungen Lindners bezüglich der Belastungen für die Bürger und die Wirtschaft heuchlerisch. Die Kernursache ist die aus der Ukraine-Krise forcierte Sanktionspolitik. Weitere Eskalation wird eine preistreibende Funktion haben. Diplomatie wird eine preissenkende Funktion haben. Lindners Versuch, der EZB solitär Verantwortung zuzumuten, ohne dass die EZB eine Chance hat, auf die Ursachen des Problems einzuwirken, ist ein Stück weit grotesk! Die Verantwortung liegt primär bei der Politik, sekundär bei der EZB.

US-Notenbank: Klingt ein Stück weit nach Volcker, aber wird Volcker ultimativ geliefert?

Die Zinsdebatte spitzt sich derzeit in den USA zu. Gestern meldeten sich drei Schwergewichte der Fed zu Wort. Die Verbalakrobatik erinnert in Teilen an die frühe Phase meiner Karriere als der damalige Chef der US-Notenbank Volcker mit einer rigorosen Zinserhöhungspolitik die seinerzeitige Inflation in den Griff bekam. Anzumerken ist, dass die Komplexitäten der Weltwirtschaft in den 80er-Jahren weitaus geringer waren als heute. Ergo gibt es quantitativ Ähnlichkeiten des Problems (Anstieg der Inflation), der qualitative Hintergrund ist jedoch nicht vergleichbar.

Die Fed strebt laut Patrick Harker, dem Chef des Fed-Bezirks Philadelphia, bis zum Jahresende einen Leitzins von mehr als 3% an. Für die Juli-Sitzung habe er noch nicht entschieden. Es sei ein Schritt um 0,50% oder um 0,75% möglich. Das sei datenabhängig. Am Markt wird mittlerweile auch ein Zinsschritt um 1% diskutiert.. Charles Evans; Chef der Fed Chicago, äußerte sich gestern vergleichsweise taubenhaft. Er sähe keine Notwendigkeit eines Zinsschrittes um 1%. Die Wahrscheinlichkeit läge bei 0,50% -0,75% und sei datenabhängig.

Richtung Jahresende stünden dann wohl Schritte um 0,25% an. Der Fed-Chef Powell äußerte gestern bei der Senatsanhörung, er setzte sich stark dafür ein, die hohe Inflation zu senken. Man handelte zügig. Er sagte, es sei wichtig, dass man die Inflation herunterbringe, um die Phase starker Arbeitsmarktbedingungen weiter zu gewährleisten. Das Ziel sei dabei, die Inflation auf 2% zu drücken. Das Tempo der Schritte sei datenabhängig. Ebenso spielten die Aussichten eine Rolle. Die Inflation hätte, was die Stärke angehe, überrascht und es könnten weitere Überraschungen anstehen.

Kommentar: Die Äußerungen der Fed-Granden implizieren, dass es sich bei dem jüngsten Anstieg der Inflation um ein endogenes Problem handelt, dass durch aktive Zentralbankpolitik gelöst werden könnte. Das ist hinsichtlich der Ursache des aktuellen Preisanstiegs falsch, denn die Kernursache (siehe Lindner) liegt in der Geopolitik, primär den Sanktionsregimes. Das ist der entscheidende Grund, warum die erwarteten inflationsreduzierenden Basiseffekte konterkariert wurden.

Wenn ein Arzt falsch diagnostiziert (Ursache), kann es für den Patienten kritisch werden. Was passiert wenn Zentralbanker falsch diagnostizieren? Davon abgesehen war und ist die Zinserhöhungspolitik überfällig. Fed und EZB waren hinter der Kurve. Ergo kommen Zinserhöhungen, aber das Modell "Volcker" wird wohl kaum geliefert. Erfolgreiche Inflationsbekämpfung erfordert in der Ukraine-Krise Diplomatie, nicht Eskalation. Der Ball liegt vorrangig bei der Politik, und nachrangig bei den Zentralbanken.

Datenpotpourri der letzten 24 Handelsstunden:

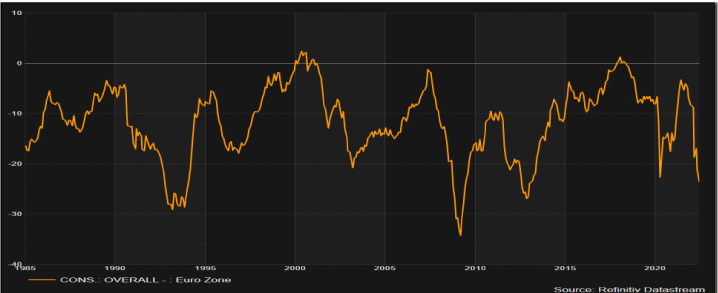

Eurozone: Verbrauchervertrauen so schwach wie in existentieller Euro-Defizitkrise

Der Index des Verbrauchervertrauens sank per Berichtsmonat Juni unerwartet stark von zuvor -21,2 (revidiert von -21,1) auf -23,6 (Prognose -20,5) Punkte und markierte den tiefsten Indexwert seit Februar 2013, ergo einer Schwächephase in der existentiellen Euro-Defizitkrise.

UK: Verbraucherpreise mit stärkstem Anstieg seit 40 Jahren

Die Verbraucherpreise legten per Mai im Jahresvergleich um 9,1%% (Prognose 9,1%) nach zuvor 9,0% zu. Die Kernrate verzeichnete einen Anstieg im Jahresvergleich um 5,9% (Prognose 6,0%) nach zuvor 6,2%.

USA: Aufhellung am Hypothekenmarkt

Der von der MBA berechnete Hypothekenmarktindex legte in der Berichtswoche per 17. Juni von zuvor 307,4 auf 320,4 Zähler zu. Die Entspannung korreliert mit rückläufigen Zinsen am Kapitalmarkt (Rendite von 3,48% auf aktuell 3,16%). Das Niveau ist dennoch als historisch schwach zu bewerten.

Russland: Erzeugerpreise brechen ein

Die Erzeugerpreise sanken per Mai im Monatsvergleich um 6,9% nach zuvor +6,3%. Im Jahresvergleich kam es zu einer Zunahme um 19,3% nach zuvor 31,5%.

Tschechien: "Sportliche" Zinsanpassung

Die Zentralbank erhöhte den Leitzins von 5,75% auf 7,00%. Die Prognose lag bei 6,75%

Japan: Composite Index (gesamtwirtschaftlich) höher

Die von der Jibun Bank ermittelten Einkaufsmanagerindices (PMIs) fielen laut Erstschätzung per Juni wie folgt aus: (Werte größer als 50 implizieren Wachstum)

• Verarbeitendes Gewerbe: 52,7 nach zuvor 53,3 Punkten

• Dienstleistungen: 54,2 nach zuvor 52,6 Punkten

• Composite Index: 53,2 nach zuvor 52,3 Punkten

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0870 - 1.0900 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.