Schneiden Goldaktien bald wieder besser ab?

04.07.2022 | Andreas Hoose

Mit einer provokanten Überschrift beginnt ein Artikel, der jüngst bei den Goldseiten erschienen war. Unter dem Titel "Goldaktien sind schlimmer als Gold" heißt es dort:

Mit einer provokanten Überschrift beginnt ein Artikel, der jüngst bei den Goldseiten erschienen war. Unter dem Titel "Goldaktien sind schlimmer als Gold" heißt es dort:"Die jüngste Talfahrt der Goldaktien bestätigt, was in meinen früheren Artikeln über Goldbergbauaktien gesagt und vermutet wurde - nämlich, dass Goldaktien eine lausige Investition sind. Der im vorangegangenen Absatz verlinkte Originalartikel wurde im September 2016 veröffentlicht. Ich habe ihn gerade noch einmal gelesen und finde keinen Grund, seinen Inhalt zu bearbeiten oder zu ändern.

Der Goldpreis erreichte seinen Höchststand im Sommer 2016 - kurz bevor mein Artikel geschrieben und veröffentlicht wurde - mit 1.357 Dollar je Unze (monatlicher Durchschnittsschlusskurs). Zu diesem Zeitpunkt erreichte der GDX (ETF-Index für Goldaktien) seinen Höchststand bei 30,60. Sowohl der Goldpreis als auch die Goldbergbauaktien (Goldaktien) sind seither gesunken und gestiegen, und in den letzten sechs Jahren gab es eine ziemlich große Volatilität.

In letzter Zeit haben sowohl Gold als auch Goldaktien seit ihren letzten Höchstständen Anfang des Jahres eine Abwärtskorrektur erfahren. Wo stehen wir also jetzt? Nachfolgend finden Sie Zehnjahrescharts für Gold und GDX "

Es folgen zwei Darstellungen, die zeigen, wie sich das Gold und die Goldminenaktien aus dem GDX in der vergangenen Dekade entwickelt haben. Hier der Kursverlauf des GDX seit 2012:

Nun ist es natürlich ziemlich verwegen, um nicht zu sagen irreführend, Goldminenaktien wegen deren relativ schwachen Performance über eine relativ kurze Zeitspanne von zehn Jahren als Investment in Bausch und Bogen zu verdammen.

Dabei fallen nämlich einige sehr bedeutende Tatsachen unter den Tisch:

Zunächst ist zu erwähnen, dass besagter Zehn-Jahres-Zeitraum von 2012 bis mindestens 2021 an den Börsen von einer Art kollektivem Höhenrausch geprägt war:

Getrieben von einer nie gesehenen Geldflut der Notenbanken wurden die großen Aktienindizes auf immer verrücktere Rekordhöhen katapultiert

Der so genannten "Modern Monetary Theorie" folgend wurde dies dem staunenden Publikum als "neue Normalität" verkauft. Und weil viele Anleger diesen Unsinn geglaubt haben, hat in dieser Zeit eben nur eine kleine Minderheit die Notwendigkeit von Goldminen-Investments als Sicherheitsfaktor erkannt. Entsprechend schwach war deren Wertentwicklung, und zwar sowohl gemessen an den Aktienmärkten, wie auch gemessen am Gold selbst.

Ganz ähnliche Fehlprognosen wurden übrigens im Sommer 1929 publiziert. Seinerzeit behauptete etwa der hochangesehene Ökonom Irving Fisher, dass die Aktienkurse ein "dauerhaft hohes Niveau erreicht" hätten.

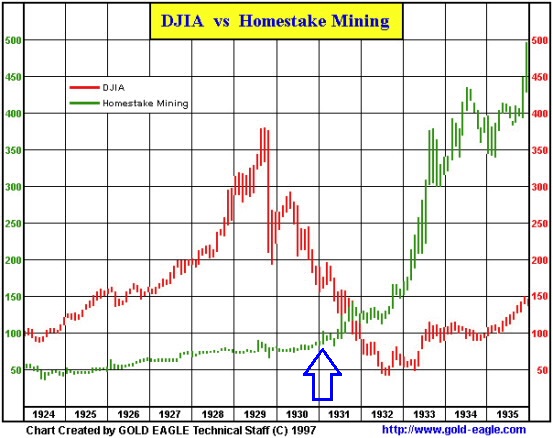

Nur wenige Wochen später begann jene Periode, die in die Geschichtsbücher eingehen sollte: Mit dem Beginn der Weltwirtschaftskrise der 1930er Jahre setzte nun aber gleichzeitig eine Periode ein, da Goldaktien gemessen am breiten Aktienmarkt eine außerordentlich positive Wertentwicklung zu verzeichnen hatten.

Legendär ist etwa der Vergleich des Dow Jones mit der Aktie von Homestake Mining: Während der Weltleitindex bis 1934 rund 90 Prozent seines Wertes einbüßte, konnte sich die Aktie des damals weltgrößten Goldproduzenten in etwa verzehnfachen. Dazu die folgende Grafik:

Im Jahr 1936, als der Dow Jones gerade wieder erste Lebenszeichen von sich gab, die Aktie von Homestake Mining aber längst auf nie geahnte Höhen enteilt war, wäre daher niemand auf die Idee gekommen, Goldminen als lausige Investments zu bezeichnen, denn sie waren der uneingeschränkte Superstar im Ring.

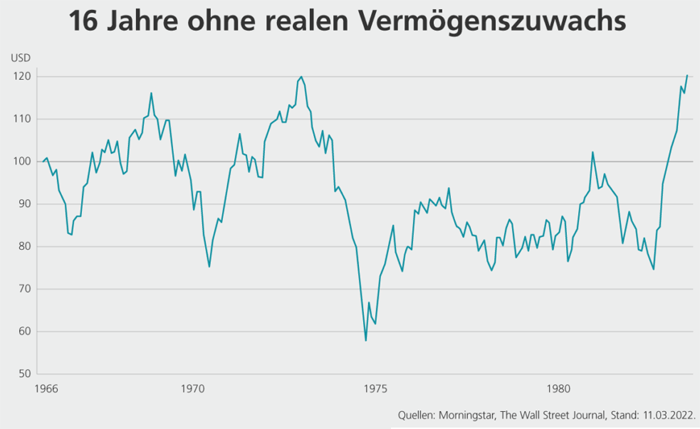

Ganz ähnlich war das einige Jahrzehnte später während der Hochinflations-Phase der 1970er Jahre: Investments am Aktienmarkt brachten in dieser Zeit, und zwar von etwa 1966 bis 1982 inflationsbereinigt so gut wie keine Rendite. Die folgende Grafik zeigt das.

Zwischen 1966 bis 1982 erzielten Anleger mit großen US-Blue-Chip-Aktien unter Einbezug reinvestierter Dividenden und nach Bereinigung um die Inflation eine Nullrendite. Per 1974 hatten sie real betrachtet fast die Hälfte ihres Werts verloren