Finanzmärkte leicht stabilisiert - Späte Erkenntnisse - Russland - "Oops GDP now"

04.07.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0438 (05:44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0367 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 135,04. In der Folge notiert EUR-JPY bei 140,95. EUR-CHF oszilliert bei 1,0000.

Der Euro eröffnet heute gegenüber dem USD bei 1,0438 (05:44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0367 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 135,04. In der Folge notiert EUR-JPY bei 140,95. EUR-CHF oszilliert bei 1,0000.Finanzmärkte leicht stabilisiert

Die Finanzmärkte zeigten sich zum Wochenschluss versöhnlich. Aktienmärkte konnten sich von ihren Tiefstständen befreien. Ein Hintergrund sind sinkende Renditen am Kapitalmarkt. So rentiert die 10-jährige Bundesanleihe aktuell bei 1,23% (Höchststand 1,89% am 16. Juni) und die 10-jährige US-Staatsanleihe bei aktuell bei 2,89% (Höchststand 3,49% am 14. Juni). Am Devisenmarkt konnte sich der JPY stabilisieren. Der Euro bleibt unter leichtem Druck und mäandert unweit der vorherigen Jahrestiefststände bei 1,0377 (12. Mai). Gold und Silber bleiben auf ermäßigten Niveaus verankert, während Krypto-Anlagen instabil bleiben. Das Thema Regulierung raubt hier Kursphantasie.

Regierung/Kukies: Späte Erkenntnisse!

Kanzleramts-Staatssekretär Kukies hat eine zu große Abhängigkeit von Seltenen Erden aus China beklagt. Man dürfe die Fehler wie bei der Abhängigkeit von Russland nicht wiederholen.

Kommentar: Seltene Erden sind nicht selten. Der Westen hat sich aus Kostengründen verabschiedet. Ergo ist die Lage selbstverschuldet. Russland ist bei Gas und Öl global nicht ersetzbar. Laut IEA wird der globaler Verbrauch an fossilen Brennstoffträgern bis 2050 auf dem Niveau 2021 oszillieren. Deutschland und Europa werden immer abhängig sein, weil es keine ausreichenden Ressourcen hat. Aber wer hat Deutschland bisher gedrängt, gedroht und erpresst?

Man wolle China nicht nur als systematischen Rivalen, sondern auch als Partner betrachten. Aber dazu müsste man selbstbewusst eigene Interessen vertreten.

Kommentar: Das darf man in Deutschland/Europa erwarten. Das gilt aber auch gegenüber USA!

Zugleich sprach sich Kukies gegen den Zerfall des Welthandels in Blöcke aus. Deutschland habe ein Interesse daran, dass dies nicht geschehe. Er unterstrich, dass Deutschland mehr Investitionen in den Halbleiterbereich brauche, der eine entscheidende Bedeutung habe.

Kommentar: In der Tat, es wäre fatal, das Geschäftsmodell, dass uns nährt, zu zerstören. Herr Kukies, wie lange fordere ich eigentlich den IT-Airbus. Sie sind so spät, so verdammt spät dran!

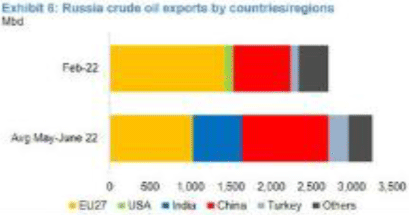

Russland: Sehen so Verlierer aus?

Der russische Präsident Putin und der indische Ministerpräsident Modi haben in einem Telefonat über die Lage an den globalen Energie- und Lebensmittelmärkten gesprochen. Es seien Ideen erörtert worden, wie der bilaterale Handel mit landwirtschaftlichen Gütern, Düngemitteln und Pharmaprodukten weiter gefördert werden könne. Indien trägt die westlichen Sanktionen gegen Russland nicht mit. Putin sagte zu, dass Russland ein verlässlicher Lieferant von Getreide, Düngemitteln und Energie bleibe.

Kommentar: Werfen wir einen Blick auf die Entwicklung der russischen Ölexporte. Wer gewinnt hier (Preis, Menge) und wer degradiert sich international zum Verlierer hinsichtlich der eigenen Wirtschaftsbedingungen und Belastungen für die eigenen Bevölkerungen? JP Morgan hat dazu eine interessante Grafik geliefert:

© JP Morgan/Zerohedge

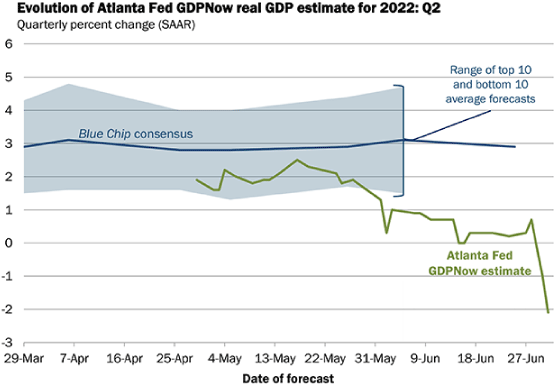

USA: BIP-Prognose der Fed Atlanta bricht weiter ein!

Am Freitag hat die Federal Reserve Atlanta die BIP-Prognose für das zweite Quartal erneut angepasst. Nun liegt die BIP-Prognose bei -2,0% (annualisiert). Morgan Stanley kappte die Gesamtjahresprognose für die US-Wirtschaft auf nun nur noch 0,9%. Der IWF steht mit seiner aktuell angepassten Prognose von 2,9% zunehmend alleine dar.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Deutlicher Rückgang des PMI auf Monatsbasis

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stellte sich final per Juni auf 52,1 Zähler (Prognose und vorläufiger Wert 52,0) nach zuvor 54,6 Punkten per Mai. Die Verbraucherpreise nahmen laut Erstschätzung per Juni im Jahresvergleich um 8,6% zu (Prognose 8,4%, Vormonat 8,1%). Der Anstieg der Kernrate sank dagegen im Jahresvergleich geringfügig von 3,8% auf 3,7% (Prognose 3,9%).

Ungarn: Starker Anstieg des PMI - was macht Ungarn anders?

Der Einkaufsmanagerindex für das Verarbeitende Gewerbe legte per Juni von zuvor 51,9 (revidiert von 51,5) auf 57,0 Punkte zu. Was macht Ungarn anders als andere EU-Länder? Eine andere Energiepolitik?

UK: PMI verliert stärker als erwartet an Boden

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stellte sich final per Juni auf 52,8 Zähler (Prognose und vorläufiger Wert 53,4) nach zuvor 54,6 Punkten per Mai.

USA: PMI im Monatsvergleich schwach

Der von S&P ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes stellte sich final per Juni auf 52,7 Zähler (vorläufiger Wert 52,4) nach zuvor 57,0 Punkten per Mai. Der vom ISM ermittelte Einkaufsmanagerindex des Verarbeitenden Gewerbes sackte per Juni von zuvor 56,1 auf 53,0 Punkte (Prognose 54,9). Die US-Bauausgaben fielen per Mai im Monatsvergleich um 0,1% (Prognose +0,4%) nach zuvor +0,8% (revidiert von +0,2%).

Welt: Ein Blick auf ökonomische Realitäten

Manche Politiker des Westens wollen China isolieren. Die USA führen hybride Kriege (Finanzen und Wirtschaft) bar jeder Regelbasierung gegen China nach erfolgreicher Ausschaltung der Schiedsgerichtsbarkeit der WTO durch die USA. Wie hoch sind die Risiken, dass die Länder, die den Weg der Aggression gehen, sich selbst isolieren? Wo will sich Europa aufstellen. Die Zukunft liegt im Osten!

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0870 - 1.0900 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.