Aktien etwas freundlicher - Gazprom warnt - Peking unterstützt - Scholz/EU/Gas

17.08.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0171 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0123 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,19. In der Folge notiert EUR-JPY bei 136,49. EUR-CHF oszilliert bei 0,9656.

Der Euro eröffnet heute gegenüber dem USD bei 1,0171 (05:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0123 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,19. In der Folge notiert EUR-JPY bei 136,49. EUR-CHF oszilliert bei 0,9656.An den Finanzmärkten dominiert moderate Risikobereitschaft, ablesbar an den freundlichen Tendenzen an den Aktienmärkten. China erwägt weitere Konjunkturhilfen, Gasfüllstände in Deutschland erhöhen sich unerwartet stark (14. August 76,79%). Negative Konjunkturdaten werden aktuell kaum diskontiert. Positive Konjunkturdaten werden wahrgenommen. Der USD erfreut sich weiter Beliebtheit am Devisen- als auch am Edelmetallmarkt. An den Kapitalmärkten mäandern die Renditen auf etablierten Niveaus (10 Jahres Bunds 0,96%, 10 Jahres US-Staatsanleihen 2,82%). Der Ölpreis steht unter Druck.

Gazprom warnt

Gazprom warnt die europäischen Kunden vor Gaspreissteigerungen um bis zu 60% im Winter auf mehr als 4000 USD pro 1000 Kubikmeter. Grund dafür sei, dass Exporte und Produktion aufgrund westlicher Sanktionen wegen des Ukraine-Kriegs zurückgingen. Aktuell hätten die europäischen Spotgaspreise 2500 USD erreicht.

Die Ukraine und Polen haben Gazprom-Routen für Lieferungen nach Europa geschlossen. Gazprom hat die Kapazität der Ostsee-Pipeline NS1 nach Deutschland wegen des Turbinen-Problems auf rund 20% reduziert.

Insgesamt sanken die Gasexporte von Gazprom zwischen dem 1.Januar und dem 15. August um 36,2% auf 78,5 Milliarden Kubikmeter. Die Produktion nahm in diesem Zeitraum um 13,2% auf 274,8 Milliarden Kubikmeter ab.

Die niederländischen Großhandelspreise für Gas erreichten im Frühjahr ein Rekordhoch von circa 335 EUR pro Megawattstunde (MWh). Aktuell liegen sie bei 226 EUR (Vorjahr 46 EUR).

Kommentar: Es ist genügend Gas vorhanden, um diese prekäre Entwicklung, die vor allen Dingen Menschen und Unternehmen in Westeuropa und allen voran in Deutschland in bisher ungekannter Breite und Tiefe treffen, adhoc zu stoppen.

Ich bin hocherfreut, dass Herr Blome in seinem gestern auf Spiegel online veröffentlichten Kommentar Gedanken aufnimmt, die sie aus diesem Report kennen.

Peking erwägt weitere Konjunkturhilfen

Die Führung in Peking stellt weitere Konjunkturhilfen in Aussicht. Man müsse sich der Dringlichkeit bewusst sein, die wirtschaftliche Erholung zu festigen, betonte Ministerpräsident Li Keqiang. Die Zentralbank hatte bereits zu Wochenbeginn mit der Senkung kurzfristiger Zinssätze um 0,10% einen Akzent gesetzt.

Zum Status: Maßgeblich wirkten sich die harschen Corona-Maßnahmen konjunkturell belastend aus. In der Konsequenz stieg das BIP im 2. Quartal um nur 0,4% zu . Die Erreichung des offiziellen Wachstumsziel bei 5,5% wird damit deutlich ambitionierter.

Kommentar: Das endogene Wachstumspotenzial ist in China vollständig intakt. Es ist wesentlich die Corona-Politik, die dafür sorgt, dass dieses Potenzial nicht erschlossen wird. Die jetzt verfügten Maßnahmen (leichte Zinssenkung um 0,10%) als auch andere Maßnahmen können das Bild etwas verbessern, aber ultimativ hängt der Konjunkturverlauf an der Ausgestaltung der weiteren Corona-Politik seitens der Administration und der Entwicklung des Corona-Virus

Scholz zu Solidarität in der EU

Bundeskanzler Scholz drückte gestern beim Staatsbesuch in Schweden seine Erwartung aus, dass sich die EU-Staaten im Falle von Energie-Versorgungsengpässen gegenseitig unterstützen würden. Es sei absolut notwendig, dass man innerhalb der EU zusammenarbeite.

Kommentar: Das ist wünschenswert, aber die Töne diesbezüglich beispielsweise aus Warschau stehen im diametralen Widerspruch dazu.

Scholz sagte, Deutschland produziere derzeit dringend benötigten Strom für EU-Nachbarländer durch Gasverstromung.

Kommentar: Der deutsche Bürger und deutsche Unternehmen sparen (-14,7% im 1. Halbjahr) und zahlen für diese europäische Solidarität Deutschlands. Ist die EU-Solidarität im Krisenfall für uns belastbar gewährleistet?

Sowohl in Deutschland als auch in Schweden wird derzeit debattiert, ob die Laufzeiten der Atomkraftwerke verlängert werden sollen.

Kommentar: Das ist nicht nur sinnvoll, sondern es ist überfällig. In dem energetischen Zeitalter, in dem wir uns befinden, geht ohne Energie nichts!

Kanzler Scholz wies im Kontext der Atomenergiedebatte darauf hin, dass wir nicht nur eine Verantwortung für die Stromversorgung in Deutschland, sondern auch für die unserer europäischen Nachbarn hätten. Sofern die Ergebnisse des diesbezüglichen Stresstests in den nächsten Wochen vorlägen, würde die Ampel-Regierung entscheiden, was zu tun sei.

Kommentar: Schauen wir einmal, ob Ideologie, die Deutschland noch nie gut tat oder Pragmatismus, der Deutschland immer nach vorn brachte, sich durchsetzt.

Die schwedische Regierungschefin Andersson sagte, dass die schwedische Regierung Atomkraft auch langfristig nutzen, aber keine neuen Kraftwerke bauen wolle.

Kommentar: Schweden hat den Weg des Pragmatismus gewählt Food for thought!.

Eurozone: Handelsbilanz prekär

Im ersten Halbjahr 2022 legten die Exporte um 18,7% auf 1,39 Billionen EUR zu, während Importe um 43,0% auf 1,53 Billionen EUR zunahmen. In der Folge kam es zu einem Handelsbilanzdefizit in Höhe von 140,4 Mrd. EUR. Im identischen Zeitraum 2021 kam es zu einem Überschuss in Höhe von 100,6 Mrd. EUR.

Kommentar: Sind das Folgen einer EU-Außenpolitik, die sich Interessen Dritter unterordnet?

Datenpotpourri der letzten 24 Handelsstunden:

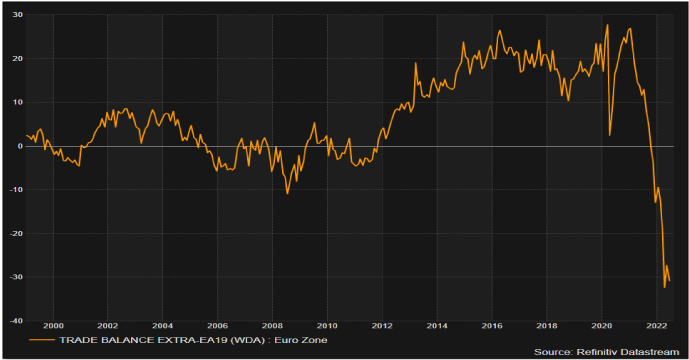

Eurozone: Handelsbilanz bricht wieder ein

Die Handelsbilanz der Eurozone wies per Juni ein Defizit in Höhe von 30,80 Mrd. EUR nach zuvor-27,2 Mrd. EUR (revidiert von -26,0 Mrd. EUR) aus und verfehlte den historisch einmaligen Negativrekord aus dem Monat April bei -31,7 Mrd. EUR nur knapp.

Der deutsche ZEW-Sentiment-Index fiel per August von zuvor -53,8 auf -55,3 Punkte (Prognose -53,8) und markierte den tiefsten Indexwert seit Oktober 2008! Der ZEW-Lageindex verlor von -45,8 auf -47,6 Zähler (Prognose -48,0).

UK: Arbeitslosenrate weiter bei 3,8%

Die Arbeitslosenrate nach Definition der ILO verharrte den Erwartungen entsprechend per Berichtsmonat Juni bei 3,8%.

USA: Neubaubeginne brechen weg Industrieproduktion stark

Die Neubaubeginne brachen per Juli im Monatsvergleich um 9,6% von zuvor 1,599 auf 1,446 Millionen ein (Prognose 1,537 Mio., annualisierte Werte). Die Baugenehmigungen sanken im Monatsvergleich um 1,3% von zuvor 1,696 auf 1,674 Mio. (Prognose 1.65 Mio., annualisierte Werte). Die Industrieproduktion nahm per Juli im Monatsvergleich um 0,6% (Prognose 0,3%) nach zuvor 0,0% (revidiert von -0,2%) zu Im Jahresvergleich kam es zu einem Anstieg um 3,90% nach zuvor 4,02% (revidiert von 4,16%). Die Kapazitätsauslastung stellte sich per Juli auf 80,3% (Prognose 80,1%) nach 79,9% (revidiert von 80,0%). Das war der höchste Wert seit 2018.

Japan: Reuters Tankan-Indices setzen positive Akzente

Der von Reuters ermittelte Tankan-Index für das Verarbeitende Gewerbe legte per August von 9 auf 13 Punkte zu und markierte den höchsten Indexwert seit Januar 2022. Der Dienstleistungsindex stieg von 14 auf 19 Zähler auf das höchste Niveau seit Oktober 2019.

"Machinery Orders" verzeichneten per Juni eine Zunahme im Monatsvergleich um 0,9% (Prognose 1,3%) nach zuvor -5,6%. Im Jahresvergleich ergab sich ein Anstieg um 6,5% (Prognose 7,5%) nach zuvor 7,4%. Exporte legten per Juli im Jahresvergleich um 19,0% (Prognose 18,0%) nach zuvor 19,3% (revidiert von 19,4%) zu, während Importe ein Plus von 47,2% (Prognose 45,7%) nach zuvor 46,1% auf wiesen. In der Folge kam es zu einem Handelsbilanzdefizit in Höhe von 1.436, 8 Mrd. JPY nach zuvor -1.398 Mrd. JPY.

Neuseeland: Zinserhöhung von 2,50% auf 3,00%

Die Zentralbank Neuseelands erhöhte den Leitzins entsprechend der Erwartungen der Marktbeobachter um 0,50% auf jetzt 3,00%.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0450 - 1.0480 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.