Erhöhte Risikoaversion USA eskalieren in Taiwan-Problematik Fed datenabhängig

18.08.2022 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0178 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0146 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,87. In der Folge notiert EUR-JPY bei 137.27. EUR-CHF oszilliert bei 0,9681.

Der Euro eröffnet heute gegenüber dem USD bei 1,0178 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0146 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 134,87. In der Folge notiert EUR-JPY bei 137.27. EUR-CHF oszilliert bei 0,9681.Finanzmärkte: Eine Portion Risikoaversion

Laut Gazetten war der Auslöser die höhere Preisinflation in Großbritannien (siehe Datenpotpourri). Aber es gab noch mehr negative Begleitumstände im Tagesverlauf. So eskalieren die USA in der Taiwan-Problematik (siehe unten). Der norwegische Staatsfonds verzeichnete den höchsten Bewertungsverlust im 1. Halbjahr. US-Wirtschaftsdaten konnten nicht überzeugen, allen voran der MBA-Hypothekenmarktindex, der auf den niedrigsten Stand seit Januar 2000 sank.

In der Welt verändert sich aktuell sehr viel. Indien und China nehmen an Militärübungen Russlands teil. Moskau verhandelt mit Palästinensern über Kooperation in den Militär- und Geheimdienstsektoren. Mails Regierung beschwert sich bei den Vereinten Nationen über Frankreich, das angeblich islamistische Kämpfer bewaffnet und die Souveränität Mails missachte.

In der Folge standen Aktienmärkte unter Druck. Gold und Silber verloren an Boden und die Kapitalmarktrendite der 10-jährigen Bundesanleihe stieg auf 1,08% (Treasuries 2,87%). Ergo stand und steht heute früh erhöhte Risikoaversion im Raum.

USA eskalieren in Taiwan-Problematik

Die USA nehmen in einer neuen Initiative formell Handelsgespräche mit Taiwan auf. Ein Freihandelsabkommen wurde zunächst nicht erwähnt.

Reuters schreibt, die Handelsgespräche seien ein weiteres Zeichen für die verstärkte Unterstützung durch die USA. China betrachte das auf Unabhängigkeit beharrende Taiwan als Teil der Volksrepublik. Die erste Gesprächsrunde soll im Frühherbst dieses Jahres stattfinden.

Kommentar: Diese aktuelle Politik der USA stellt eine weitere Eskalation nach dem "Pelosi-Besuch" dar, da die USA den international verankerten Status Quo, der seit Anfang der 70er Jahre gilt, mit diesen Maßnahmen unilateral zu verändern sucht. Fakt ist, dass auf Basis der Vereinten Nationen das "Ein-China Prinzip" verankert ist. Deswegen ist Taiwan in den Vereinten Nationen nicht vertreten. Reuters Einlassung, "China betrachte Taiwan ..." verwirrt diesbezüglich nahezu. Ist Taiwan das nächste Schachbrett, auf dem hegemoniale Geopolitik gespielt wird?

Fed-Offenmarktausschussprotokoll: "Datenabhängig"

Der Umfang des nächsten Zinsschritts der US-Notenbank (0,50% oder 0,75%) hängt laut FOMC-Protokoll von den weiteren Konjunkturdaten ab. Somit gibt es keine Vorfestlegung. Als Konsequenz wurde an den Terminmärkten nach Veröffentlichung der Protokolle die Wahrscheinlichkeit für den kleineren Zinsschritt um "nur" 0,50% auf circa 60% geschätzt. Gemäß Protokoll äußerten Teilnehmer der Sitzung die Erwartung, dass es länger als angenommen dauern könnte, bis sich das Inflationsproblem auflöse.

Kommentar: In der Tat, denn es ist die US-Geopolitik, die wesentliche Teile des Preisdrucks forciert. Weiß man im Offenmarktausschuss mehr über die US-Geopolitik-Pläne (nach Ukraine auch Taiwan?)?

Die von der Federal Reserve mit ihrer derzeitigen Geldpolitik angestrebte Dämpfung der gesamtwirtschaftlichen Nachfrage spiele eine wichtige Rolle beim Abbau des Preisdrucks, heißt es in den Protokollen der Sitzung.

Kommentar: Bei der Dämpfung der Wirtschaft ist man seitens der US-Notenbank auf einem guten Weg. Zwei Quartale mit Kontraktion des BIP definieren die US-Wirtschaft in einer Rezession. Der Hypothekenmarktindex sank auf das niedrigste Niveau seit Januar 2000. Die Stresszustände bei den US-Verbrauchern nehmen zu, messbar an der Notwendigkeit, stärker Konsumkredite bei steigenden Zinsen in Anspruch zu nehmen. Lediglich der industrielle Sektor, der jedoch nur gut 10% der Wirtschaftsleistung ausmacht, ist davon bisher nicht betroffen. Will man das auch noch ändern?

Zurück zum Protokoll: Die Fed hatte den Leitzins zuletzt um 0,75% angehoben, wie bereits per Juni. Er liegt aktuell in einer Bandbreite von 2,25% - 2,50%. Die Mitglieder des Offenmarktausschusses gehen davon aus, dass weitere Erhöhungen angemessen sein dürften. Fed-Chef Powell hatte nach dem Zinsbeschluss gesagt, ein dritter großer Zinsschritt sei im September prinzipiell möglich. Die Fed würde damit zu einem leicht restriktiven Zinsniveau vorstoßen.

Kommentar: Was ist "restriktiv", wenn das Verbraucherpreisniveau bei 8,5% liegt?

Wie aus den Protokollen hervorgeht, sagten einige Sitzungsteilnehmer, dass die Zinsen "geraume Zeit auf einem ausreichend restriktiven Niveau" bleiben müssten, um die Inflation unter Kontrolle zu halten.

Kommentar: Grundsätzlich wird sich der Zinserhöhungszyklus fortsetzen. Ich erwarte hinsichtlich erkennbar zunehmender Stresszustände für den US-Verbraucher und damit für die US-Wirtschaft auch hinsichtlich der Stabilität des Immobilienmarktes bei der kommenden Sitzung einen Zinsschritt um 0,50%.

Es gibt auch positive Meldungen:

Laut Statistischem Bundesamt nahm der Auftragsbestand der deutschen Industrie per Juni um 0,5% im Monatsvergleich zu (Jahresvergleich +14,1%). Damit wurde ein neuer Höchststand in der seit 2015 vorliegenden Historie markiert. Die Reichweite der Aufträge liegt bei 8,0 nach zuvor 8,1 Monaten. Ein entscheidender Hintergrund der hohen Bestandslage sind Lieferengpässe, die das Abarbeiten der Aufträge erschweren. Das verwässert die positive Bewertung.

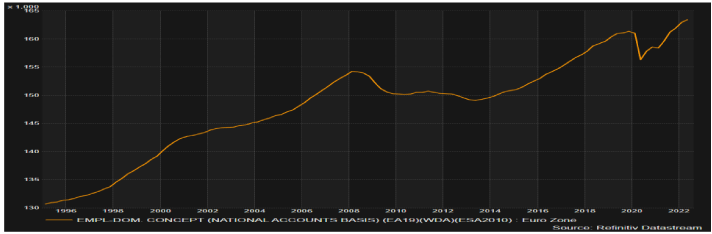

Es gibt eine weitere positive Entwicklung in der Eurozone. Die Beschäftigung nahm auf ein neues Allzeithoch zu (siehe Datenpotpourri). Arbeitsmarktdaten sind nachlaufende Indikatoren. Der weitere Pfad wird davon abhängen, ob die Kunst der Diplomatie oder fortgesetzte Eskalationspolitik bestimmend sein werden.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Beschäftigung mit neuem Rekord

Das BIP legte per 2. Quartal 2022 im Quartalsvergleich um 0,6% (Prognose 0,7%) und im Jahresvergleich um 3,9% (Prognose 4,0%) zu. Die Zahl der Beschäftigten in der Eurozone erklomm per 2. Quartal 2022 einen neuen historischen Höchstwert von 163.412.600 nach 162.977.900 im 1. Quartal 2022.

UK: UK-Inflation belastete Risikofreude an Märkten

Die Verbraucherpreise nahmen per Juli im Monatsvergleich um 0,6% (Prognose 0,4%) nach zuvor 0,8% zu. Im Jahresvergleich kam es zu einem Anstieg um 10,1% (Prognose 9,8%) nach zuvor 9,4%. Die Kernrate der Verbraucherpreise stieg um 0,3% (Prognose 0,2%) nach zuvor 0,4%: Im Jahresvergleich stellte sich eine Zunahme um 6,2% (Prognose 5,9%) nach zuvor 5,8% ein.

USA: Hypothekenmarktindex auf Tiefststand seit 01/2000

Der von der MBA ermittelte Hypothekenmarktindex sank in der Berichtswoche per 12. August von zuvor 279,8 auf 273,3 Punkte und markierte den tiefsten Indexwert seit Januar 2000. Die Einzelhandelsumsätze waren im Juli im Monatsvergleich unverändert (Prognose +0,1%) nach zuvor 0,8% (revidiert von 1,0%). Im Jahresvergleich kam es in dieser nicht inflationsbereinigten Datenreihe zu einem Anstieg um 10,02% nach zuvor 8,54% (revidiert von 8,42%). Die Lagerbestände legten per Juni im Monatsvergleich um 1,4% (Prognose 1,4%) nach zuvor 1,6% (revidiert von 1,4%) zu.

Russland: PPI (J) 6,1% versus Eurozone 35,8% ...

Die Erzeugerpreise sanken per Juli im Monatsvergleich um 2,2% nach zuvor -4,1%, Im Jahresvergleich kam es zu einem Anstieg um 6,1% (Eurozone 35,8%!) nach zuvor 11,3%.

Australien: Arbeitsmarkt entspannter

Die Arbeitslosenquote sank per Berichtsmonat Juli von zuvor 3,5% auf 3,4% (Prognose 3,5%).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0450 - 1.0480 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.