Die Wissenschaft weiß nicht immer, wovon sie redet

14.09.2022 | Mark J. Lundeen

- Seite 2 -

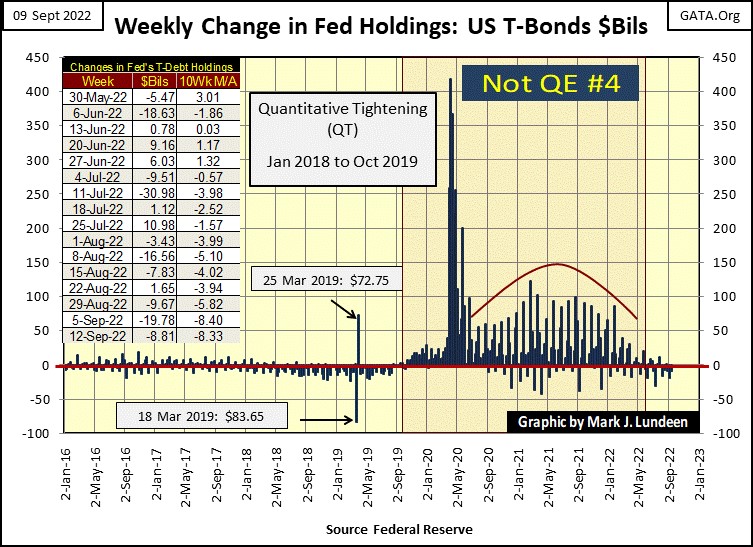

Das ist eine gute Frage, eine Frage, auf die ich im Moment keine gute Antwort habe. Aber wenn die massiven "Liquiditätsspritzen" des FOMC (Nicht-QE4) den Wert des Dow Jones seit März 2020 fast verdoppelt haben, was wird dann passieren, wenn der FOMC die "Liquidität" aus dem Finanzsystem abzieht? Wir werden es herausfinden, denn das ist genau das, was sie jetzt gerade tun.

Wenn Sie sich die Tabelle im Chart unten ansehen, ist der 10-Wochen-Mittelwert seit der Ausgabe von Barron's vom 4. Juli negativ, was bedeutet, dass sie dem Finanzsystem "Liquidität" entziehen. Ein Blick auf den Chart selbst zeigt, dass die massiven wöchentlichen "Liquiditätsspritzen" des FOMC (Nicht-QE4) offensichtlich der Vergangenheit angehören. Dieser Raketentreibstoff für die Bullen wurde im April letzten Jahres eingestellt. Wie kann das für die Bullen gut sein?

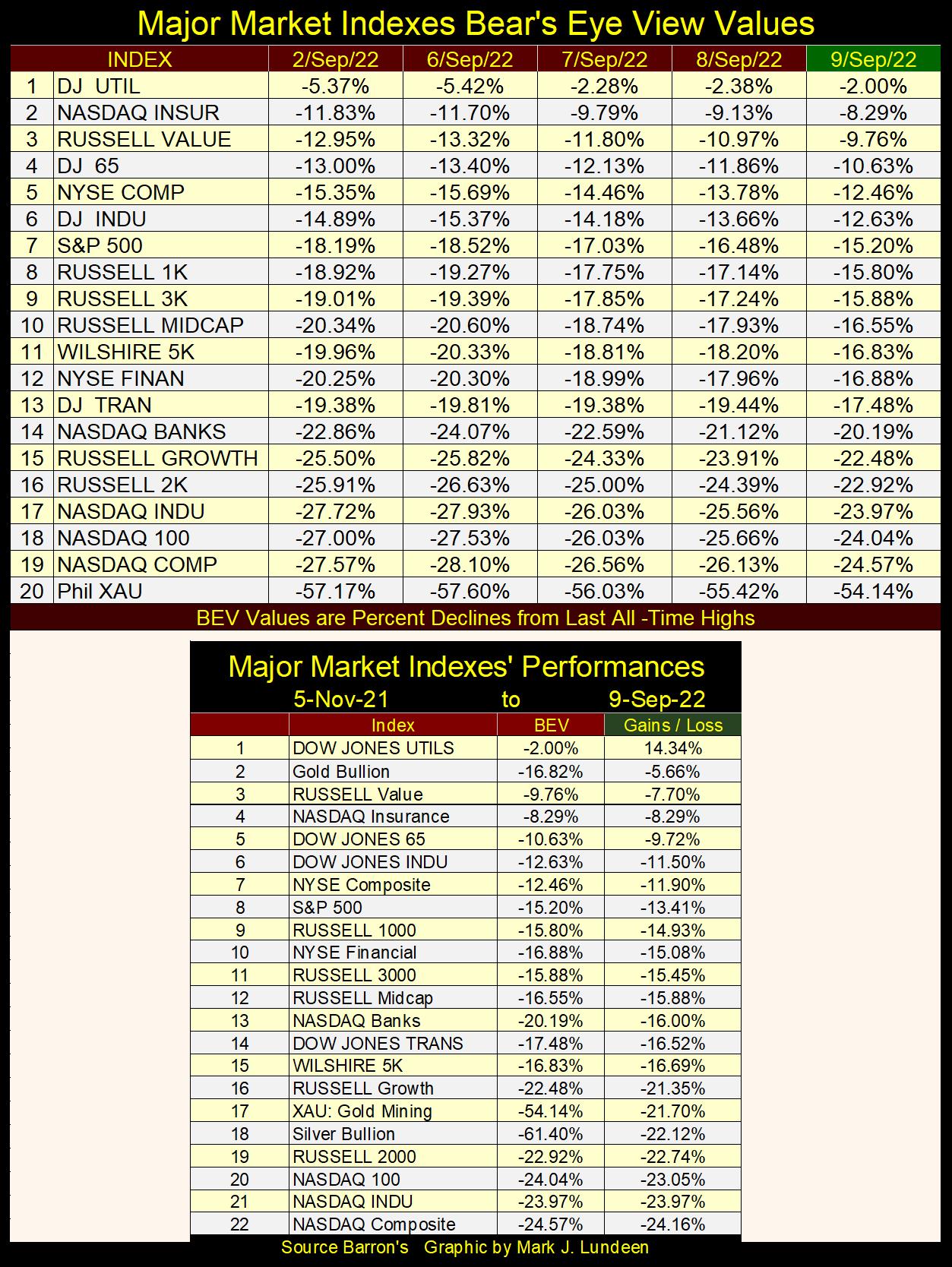

Hier ist meine Tabelle mit den BEV-Werten für die wichtigsten Marktindices, die ich verfolge. Alles in allem war es eine gute Woche für den Aktienmarkt, in der viele der unten aufgeführten Indices um 3% oder mehr gegenüber dem Schlusskurs der letzten Woche zulegten. Aber wie lange müssen wir noch warten, bis der Dow Jones Utility Average (Nr. 1) einen BEV-Nullpunkt, ein neues Allzeithoch, erreicht?

Über weite Strecken des letzten Monats schloss der DJ Util Ave täglich in der Scoring-Position; meistens weniger als 5% von seinem Allzeithoch entfernt, was uns glauben ließ, dass er bald ein neues Allzeithoch erreichen würde. Aber irgendwie konnten die Utils das einfach nicht schaffen. Diese Woche schloss der Utils mit einem BEV von -2,00%. Nichts hält sie davon ab, irgendwann in der nächsten Woche einen BEV-Nullpunkt zu erreichen. Es könnte passieren, aber ich halte nicht den Atem an, bis es passiert.

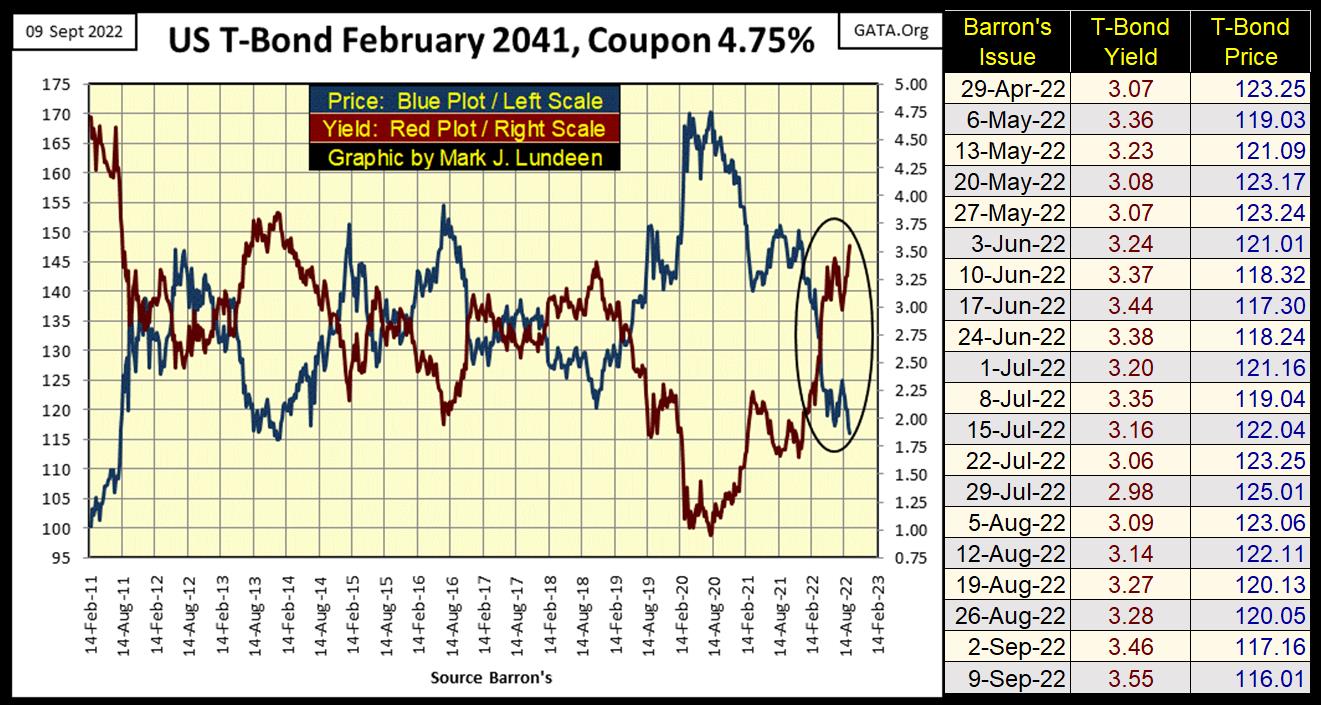

Die Anleiherenditen steigen weiter, die Anleihekurse sinken weiter, wie der nachstehende Chart einer im Februar 2011 ausgegebenen 30-Jahresstaatsanleihe zeigt. Heute ist diese 30-Jahresstaatsanleihe eigentlich eine 19-Jahresanleihe, da seit ihrer Emission elf Jahre vergangen sind. Wir müssen bis ins Jahr 2014 zurückgehen, um die Rendite und den Kurs dieser Anleihe auf diesen Niveaus zu sehen. Damals fielen die Renditen, während die Kurse stiegen. Seit August 2020, als der Kurs dieser Anleihe seinen Höchststand und die Rendite ihren Tiefpunkt erreichte, gab es große Veränderungen, schmerzhafte Veränderungen auf dem Markt für Staatsanleihen.

Wer diese Anleihe vor zwei Jahren zu einem Kurs von 170 gekauft hat, als sie 0,98% abwarf, hat in den letzten zwei Jahren einen Bewertungsverlust von 32% hinnehmen müssen, da sie weniger als 2% an Kuponerträgen abwarf. Staatsanleihen, die bevorzugte Anlage für Witwen und Waisen, sollten das nicht tun. Aber so ist es nun einmal. Es wird nur noch schlimmer werden, wenn die idiotischen Sparer im FOMC die Zinssätze weiter anheben und ihre Anleihen, die sie als Reserven in der Bilanz der Federal Reserve halten, auf dem Anleihemarkt abstoßen. Und jetzt sagt mir noch einmal, ihr "Marktexperten", wie steigende Renditen Anleihen attraktiver machen.