Die Wissenschaft weiß nicht immer, wovon sie redet

14.09.2022 | Mark J. Lundeen

- Seite 3 -

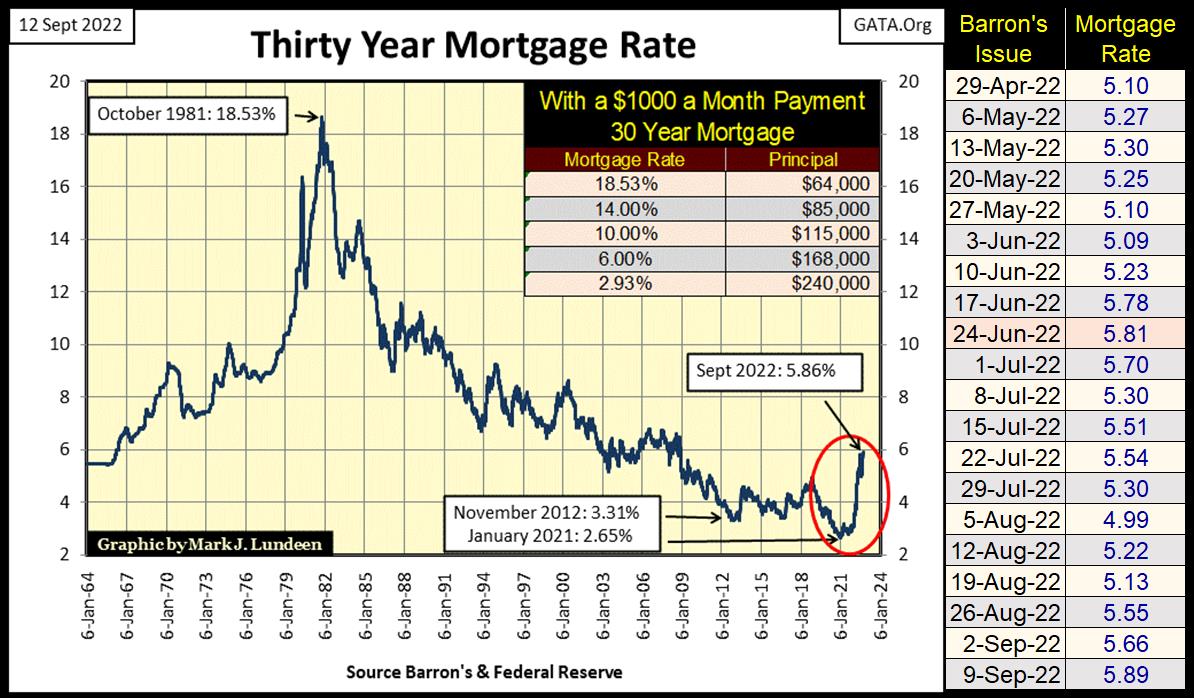

Auch die Hypothekenzinsen steigen weiter, siehe Chart unten. Seit Januar 2021, als die Hypothekenzinsen ein 40-Jahrestief (2,65%) erreichten, stiegen sie in dieser Woche auf 5,89% und damit auf ein 13-Jahreshoch. Wie geht es weiter? Haben die Hypothekenzinsen ihren Höhepunkt erreicht, oder werden sie von diesem Niveau aus weiter steigen?

Als Marktenthusiast verstehe ich diesen Markt nicht. Wie auf jedem anderen Markt, selbst auf aktiv manipulierten Märkten, werden die Preise durch die Fundamentaldaten von Angebot und Nachfrage bestimmt. Ich verstehe, woher das Angebot an Hypotheken kommt, nämlich aus der "Liquidität", die dem Immobilienmarkt vom FOMC zugeführt wird. Aber woher kommt die Nachfrage des Marktes nach diesen Hypotheken?

Bevor der Subprime-Hypothekenmarkt 2007-2008 zusammenbrach, gab es einen aktiven Sekundärmarkt für Hypotheken, auf dem Pensionsfonds und Versicherungsgesellschaften sowie Investmentfonds, die von Rentnern zur Erzielung von Einkünften erworben wurden, Hypotheken kauften und verkauften, die sie in ihren Reserven hielten. Hypotheken waren sehr attraktiv, da ihre Sicherheit ein Einfamilienhaus war. Die überwiegende Mehrheit der Hausbesitzer achtete sehr auf die Bedienung ihrer Hypothek, und sei es nur, um sich und ihre Familie vor der Obdachlosigkeit zu bewahren.

Doch dann begann die Wall Street, Wege zu finden, um ihre Gewinne auf dem Hypothekenmarkt zu maximieren, und "politisch korrekte" (alias aufgeweckte) Politiker begannen zu beklagen, dass die Armen in den Innenstädten Amerikas vom damaligen Bullenmarkt ausgeschlossen wurden. Da der Immobilienmarkt ein stark "staatlich regulierter" Markt ist und die Wall Street über die damals neu erfundenen Derivate Wege fand, "Marktrisiken auf diejenigen zu verteilen, die sie am besten tragen können", wurde von den Machthabern beschlossen, dass es ein akzeptables Risiko sei, chronisch Arbeitslosen den Zugang zu einer Hypothek von 250.000 Dollar zu ermöglichen.

"Entgegen der Meinung der alten Weisen sehen viele Volkswirtschaftler, allen voran der Vorsitzende der Federal Reserve, Alan Greenspan, die Ausweitung der Kreditvergabe an Familien mit geringem Einkommen als Zeichen des Fortschritts. Manche sprechen von der 'Demokratisierung' des Kredits. In einer Rede im April sagte Greenspan, dass in der Kolonialzeit bis ins späte 19. Jahrhundert hinein nur die Wohlhabenden Zugang zu Krediten hatten und die Zinsen hoch waren. --- Jetzt sagt Greenspan: 'Innovation und Deregulierung haben die Kreditvergabe auf praktisch alle Kreditklassen ausgeweitet'." - Wall Street Journal, 17. Mai 2005

"Innovation hat eine Vielzahl neuer Produkte hervorgebracht, wie z. B. Subprime-Kredite und Nischenkreditprogramme für Einwanderer. Mit diesen technologischen Fortschritten haben die Kreditgeber die Vorteile von Kreditbewertungsmodellen und anderen Techniken zur effizienten Kreditvergabe an ein breiteres Spektrum von Verbrauchern genutzt.

Diese Verbesserungen haben zu einem raschen Wachstum der Subprime-Hypothekendarlehen geführt ... und eine konstruktive Innovation gefördert, die sowohl der Marktnachfrage entspricht als auch für die Verbraucher von Vorteil ist." - Alan Greenspan (auf der vierten jährlichen Forschungskonferenz des Federal Reserve Systems für Gemeinschaftsangelegenheiten, Washington D.C., 8. April 2005)

Dann kam 2008 der Tag, an dem das globale Finanzsystem begann, amerikanische Einfamilienhaushypotheken zu knebeln, und der Sekundärmarkt für diese Hypotheken starb über Nacht aus, da die Nachfrage nach amerikanischen Hypotheken gegen Null ging. Vielleicht habe ich etwas verpasst, nämlich dass in den Jahren seit dem Debakel auf dem Subprime-Hypothekenmarkt von 2007-09 die Nachfrage von Pensionsfonds und Versicherungsgesellschaften nach Hypotheken wieder gestiegen ist. Aber das glaube ich nicht. Woher kommt also die Nachfrage nach amerikanischen Hypotheken?

Höchstwahrscheinlich von der Federal Reserve. In ihrem wöchentlichen Factors Affecting Reserves Balances Report (H.4.1) gibt es einen Posten für Hypotheken, der in dieser Woche 2,71 Billionen Dollar an Hypotheken in der Fed-Bilanz ausweist. Wenn der FOMC einen Teil seines Hypothekenportfolios verkaufen wollte, an wen würde es ihn dann verkaufen? Ist der amerikanische Hypothekenmarkt heute also ein Markt, bei dem sowohl die Angebots- als auch die Nachfragegrundlagen zu 100% von einer Zentralbank, der Federal Reserve, abhängig sind?

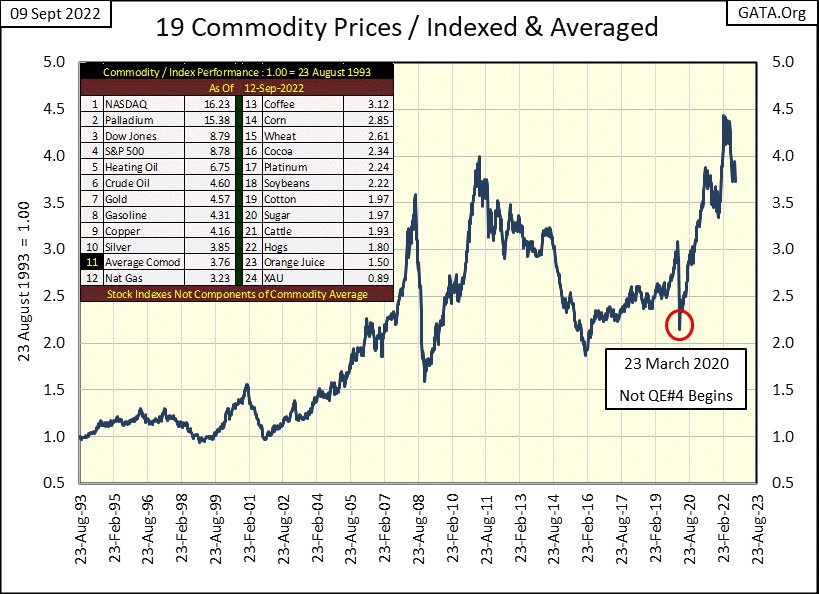

Soweit ich das beurteilen kann, scheint das der Fall zu sein. So sind die Wege des gehobenen Finanzwesens im Jahr 2022, und das wird nichts Gutes bringen. Hier ist mein Chart, der die durchschnittlichen indexierten Werte für die neunzehn Rohstoffe, die ich wöchentlich verfolge, aufzeigt. Es ist offensichtlich, dass der Fed-Vorsitzende Powell Nicht-QE4 im März 2020 den letzten Schub der Verbraucherpreisinflation ausgelöst hat. Dieser Anstieg der Verbraucherpreise erreichte im Februar letzten Jahres seinen Höhepunkt und ist in den letzten sieben Monaten wieder zurückgegangen.

In der Tabelle sehen wir die Ursachen für diesen Anstieg der Verbraucherpreise. Sieht man von den Aktienindices ab, die nicht Teil dieses Rohstoffdurchschnitts sind (Nr. 1, 3, 4 und 24), so sind es Energie und Metalle, die unsere derzeitige Verbraucherpreisinflation antreiben, wie aus den neunzehn Rohstoffpreisen hervorgeht, die ich verfolge, was zugegebenermaßen nur eine kleine Auswahl möglicher Inputs ist.

Ich gehe davon aus, dass der oben beschriebene Anstieg der Rohstoffpreise bis irgendwann nach den Wahlen im November gedämpft bleiben wird. Das ist nur eine Vermutung. Langfristig werden steigende Verbraucherpreise jedoch zu einer von allen akzeptierten Tatsache werden. Das ist nicht gut für die Aktien- oder Anleihemärkte, wohl aber für Rohstoffspekulanten. Dies ist ein guter Zeitpunkt, um einen Blick auf den unten stehenden BEV-Chart von Gold zu werfen. Diese Woche habe ich einen BEV-Chart verwendet, der bis ins Jahr 1999 zurückreicht und mehr Nuancen für den Anstieg des Goldpreises seit Juli 1999 zeigt.