Anatomie der Nominalzinsillusion

18.09.2022 | Prof. Dr. Thorsten Polleit

Die Chancen, dass die realen, also inflationsbereinigten Zinsen wieder positiv werden, ist sehr gering. Über diese Einschätzung näher nachzudenken, sollte sich für den Anleger im wahrsten Sinne des Wortes auszahlen.

Die Chancen, dass die realen, also inflationsbereinigten Zinsen wieder positiv werden, ist sehr gering. Über diese Einschätzung näher nachzudenken, sollte sich für den Anleger im wahrsten Sinne des Wortes auszahlen.Nach vielen Jahren des Null- oder gar auch Negativzinses heben die Zentralbanken ihre Leitzinsen wieder an. So liegt der Zins der US-amerikanischen Zentralbank (Fed) seit Juli 2022 bei 2,25 - 2,50 Prozent, der Hauptrefinanzierungszins der Europäischen Zentralbank (EZB) seit Anfang September bei 1,25 Prozent und der Leitzins der Bank von England (BoE) seit August bei 1,75 Prozent.

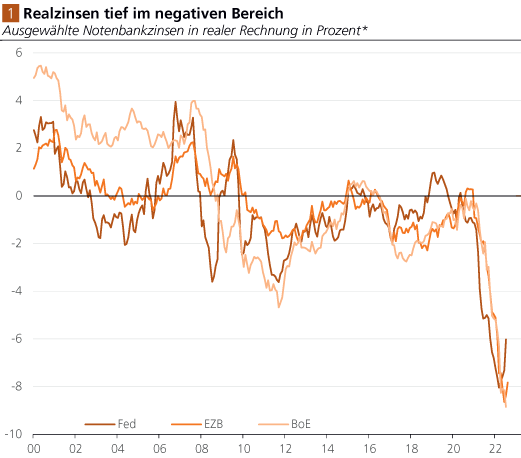

Diese Zinssätze sind historisch gesehen nach wie vor sehr niedrig. Interessanter als die Nominalzinsen sind jedoch die Realzinsen - verstanden als Nominalzins minus der Jahresinflation der Konsumgüterpreise. Die Realzinsen in den Vereinigten Staaten von Amerika, im Euroraum und in Großbritannien seit 1999 bis heute sind in Abb. 1 dargestellt.

Quelle: Refinitiv; Graphik Degussa. *Leitzins abzüglich der Jahresveränderung des nationalen Konsumgüterpreisindexes.

Wie mit bloßem Auge gut zu erkennen ist, befinden sich die Realzinsen der genannten Zentralbanken tief im negativen Bereich. Das heißt: Wer zu diesen Realzinsen sein Geld verleiht, der fährt Verluste ein. Entsprechend gewinnt der Kreditnehmer: Er leistet seinen Schuldendienst mit entwertetem Geld. Die bisherigen Zinserhöhungen haben an dieser "ungewöhnlichen Situation" wenig geändert.

Zudem wird in Abb. 1 deutlich, dass die Zinssätze nicht erst seit Kurzem unterhalb der Nulllinie liegen, sondern dass das schon lange der Fall ist: Die Realzinsen sind mit dem Ausbruch der Finanz- und Wirtschaftskrise 2008/2009 chronisch negativ gemacht worden. Schließlich sind die negativen Realzinsen das Ergebnis der Zinspolitik. Die negativen Realzinsen sind kein Zufall, sondern sie haben System.

Und für dieses System gibt es eine Erklärung. Im Fiat-Geldsystem spielt der Zins beziehungsweise der Realzins eine ganz besondere Rolle. Um die Konjunktur zu beleben, setzt die Zentralbank den Zins unter den "natürlichen Zins" - also den Zins, der sich einstellen würde, wenn die Zentralbank den Marktzins nicht beeinflussen würde. Angesichts nunmehr günstiger Kreditkosten finanzieren Konsumenten und Produzenten ihre Ausgaben nun (auch) durch Kreditaufnahmen bei Banken.

Das Ergebnis ist ein konjunktureller Aufschwung (Boom), der aber früher oder später in einen Abschwung (Bust) mündet. Um Rezession und Arbeitslosigkeit abzuwehren, senkt die Zentralbank den Zins noch weiter ab, und das Spiel beginnt von neuem.

Es geschieht hier jedoch noch etwas: Die Bankkreditvergabe erhöht die Geldmenge in der Volkswirtschaft und treibt die Güterpreise in die Höhe (genauer gesagt: Die Güterpreise fallen höher aus im Vergleich zu einer Situation, in der die Geldmenge nicht erhöht worden wäre). Die dadurch erzeugte Inflation begünstigt die Entstehung eines Booms: Sie wirkt quasi wie eine Wohlstandsillusion: Unternehmern scheint plötzlich alles zu gelingen, die Gewinne sprudeln; und private Haushalte erfreuen sich darüber, dass sie Lohnsteigerungen erhalten, und dass die Marktpreise der Immobilien, die sie auf Pump erworben haben, in die Höhe klettern und sie dadurch "reicher" werden.

Doch im Zeitablauf schwellen die Schulden stärker an, als die Einkommen in der Volkswirtschaft zunehmen. Das liegt daran, dass sich nicht alle Investitionen rechnen, dass die volkswirtschaftliche Leistungsfähigkeit nicht mit der Verschuldungszunahme Schritt hält.

Private, Unternehmen, aber vor allem auch Staaten und Banken halsen sich eine immer höhere Verschuldung auf (relativ zu ihren Einkommen. Ihre Schuldentragfähigkeit schwindet. Um den Kollaps der immer größer werdenden Kreditpyramide zu verhindern, senken die Zentralbanken die Zinsen immer weiter ab. Das wiederum ermöglicht den Verschuldeten, fällig werdende Kredite durch neue Kredite zu ersetzen, die einen noch geringeren Zins tragen; und zudem können sie auch noch neue Schulden aufnehmen.

Für die Schuldner ist es natürlich besonders attraktiv, wenn die Zentralbanken die Zinssätze in realer, das heißt inflationsbereinigter, Rechnung in den Negativbereich drückt beziehungsweise sie dort (fest-)hält. Der Kreditnehmer zahlt dann nämlich sein Darlehen samt Zins mit einem Geld zurück, das eine geringere Kaufkraft hat als das Geld, das er sich zuvor geliehen hat. Der Schuldner wird auf Kosten des Gläubigers bessergestellt. Aber lassen sich das die Gläubiger gefallen? Warum verleihen sie ihr Geld zu einem negativen Realzins?

Eine mögliche Antwort lautet: Vermutlich treffen viele Menschen ihre finanziellen Entscheidungen auf Basis von nominalen, nicht realen Größen. Und so orientieren sie sich am Nominalzins, nicht am Realzins. Man könnte hier also von einer Art "Nominalzinsillusion" sprechen, die die Marktakteure haben. In Zeiten, in denen es keine Inflation gibt, ist das kein Problem für sie. In einem inflationären Regime hingegen beschert die Nominalzinsillusion ihnen jedoch Verluste.