Zwischen Skylla und Charybdis: Inflation und Rezession

11.11.2022 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Es wird vor allem auch immer schwieriger (teurer), die Inflation zu beenden, je länger sie angedauert hat. Das liegt daran, dass die Produktion und Beschäftigung in der gesamten Volkswirtschaft von der Inflation beziehungsweise steigenden Inflation maßgeblich (mit-)geprägt wird. Beispielsweise entstehen Branchen, weil die mit neu geschaffenem Geld verursachte Inflation überhaupt erst die Nachfrage nach deren Gütern möglich macht. Andere Wirtschaftszweige hingegen fallen zurück, weil Kapital zusehends in die Sektoren investiert wird, die für die Investoren aufgrund der Inflation renditestärker erscheinen. Inflation drückt so gesehen der Struktur der Erzeugung und der Arbeitsplätze ihren verzerrenden Stempel auf.

Die Inflationskrisen

Setzt die Zentralbank die Zinsen herauf, und bremst sie dadurch das Kredit- und Geldmengenwachstum ab, wird zwar früher oder später auch die Inflation absinken. Doch dieser Prozess ist mit Kosten in Form von Produktions- und Beschäftigungsverlusten verbunden, die umso größer ausfallen, je länger und je höher die Inflation angedauert hat.

Im heutigen Fiatgeldsystem kommt noch etwas erschwerend hinzu: Wird eine erhöhte Inflation, an die die Marktakteure sich bereits gewöhnt haben, nachfolgend plötzlich wieder verringert, werden viele Kreditnehmer ins Straucheln kommen. Denn ihre Kalkulationen gehen nicht mehr auf. Beispielsweise zeigt sich, dass die erhofften Umsätze und Gewinne nicht eintreten, und Kredite können nicht vollumfänglich bedient werden.

Banken erleiden Verluste, die sie vorsichtiger werden lassen bei der Neukreditvergabe. Nimmt nachfolgend der Zustrom von neuen Krediten und neuem Geld in die Volkswirtschaft ab, ist es vorbei mit dem Konjunkturaufschwung. Ausbleibendes Wirtschaftswachstum ist für das kreditgetriebene Fiatgeldsystem besonders

problematisch - wie aktuell zu beobachten. Viele Regierungen in der westlichen Welt schwören ihre Volkswirtschaften auf einen Kurs der Wachstumsverlangsamung, wenn nicht gar der Schrumpfung ein. Insbesondere die politisch bewirkte Verteuerung der Energie verringert die realen Einkommen der Konsumenten und schmälert die Kapitalrenditen der Firmen. Das setzt - zusätzlich zu den Effekten der Hochinflation - die volkswirtschaftliche Leistungsfähigkeit herab.

Die großen Volkswirtschaften des Westens befinden sich aktuell in einer besonders schwierigen Situation. Wenn die Zentralbanken die Zinsen nicht im erforderlichen Maße anziehen, weil sie befürchten, die Volkswirtschaften rutschen in eine schwere Finanz- und Wirtschaftskrise, dann ist die Hochinflation gekommen, um zu bleiben. Und erwarten die Menschen, dass die Zentralbanken es vorziehen, die Konjunkturen zu stützen, auch wenn das die Inflation hoch bleiben lässt, kann die Inflation sogar aus dem Ruder laufen, in Hyperinflation münden.

Machen die Zentralbanken aber ernst und versuchen sie, die von ihnen verursachte Güterpreisinflation mit weiteren Zinssteigerungen zu verringern, wird der Schuldenturm zu Babel sehr wahrscheinlich kollabieren, und eine Rezession-Depression kommt in Gang, die vermutlich alles bisher Dagewesene übersteigt.

Inflation und Rezession

Die Zentralbanken werden daher vermutlich versuchen, einen Mittelweg zu beschreiten: Die Zinsen noch etwas weiter anheben, aber nicht so stark, dass Schuldner der Reihe nach umfallen; zinspolitisch den Eindruck erwecken, man werde die Inflation eindämmen, sie aber tatsächlich nicht wieder auf die 2-Prozentmarke absenken. Doch es wäre ein geradezu bemerkenswerter Zufall, sollte ein solcher inflationspolitischer Drahtseilakt gelingen.

Der Mix aus Hochinflation und Hochverschuldung ist geradezu zu toxisch für ein hochverschuldetes Fiatgeldsystem, führt zu Pest und Cholera zugleich: Die weltweite Verschuldung ist so hoch wie nie. Mitte 2022 belief sie sich, so errechnet das International Institute of Finance (IIF), auf 300 Billionen US-Dollar beziehungsweise 350 Prozent der globalen Wirtschaftsleistung. Diese Verschuldung hat sich in den letzten zwanzig Jahren vor allem im Zuge fallender Nominalzinsen vollzogen, die vielerorts in inflationsbereinigter Rechnung sogar negativ waren.

Eine Abkehr vom Trend fallender Zinsen und vom Trend kräftig wachsender Kredit- und Geldmengen hat daher das Potential, das hochverschuldete Fiatgeldsystem sprichwörtlich aus den Angeln zu heben. Sollte es zu Konjunktureinbruch, steigender Arbeitslosigkeit, Problemen im Bankensektor etc. kommen, wird es wohl rasch einen geldpolitischen Kurswechsel geben: Die Zentralbanken werden auf Konjunkturanschub setzen, das Ziel, die Inflation abzusenken, gerät ins Hintertreffen.

In der "Not der Stunde" ist absehbar - gerade in den sogenannten "Wohlfahrtsstaaten" -, dass die Weiterführung der Hochinflation als die Politik des vergleichbar kleinsten Übels angesehen wird; die Verlockung, eskalierenden wirtschaftlichen und sozialen Problemen mit immer mehr neu geschaffenem Geld zu entkommen versuchen, ist hier groß, ist schlichtweg unwiderstehlich.

Investoren haben folglich gute Gründe, mit einer fortgesetzten Hochinflation - auch wenn es zwischenzeitliche Abschwächungen geben sollte - in den kommenden Jahren zu rechnen. Dieses Szenario wird umso wahrscheinlicher, je stärker die Volkswirtschaften wirtschaftspolitisch auf eine Verlangsamung des Wachstums setzen oder gar auf Schrumpfkurs gehen, wie es die "grüne Politik", die "Great Reset"-Befürworter, im Sinn haben. Ohne positives, ausreichendes Wirtschaftswachstum fliegt aber das Fiatgeldsystem sprichwörtlich auf, es wird offenbar, dass der Schuldendienst für die vergebenen Kredite nicht mehr bezahlt werden kann.

Die Volkswirtschaften stehen dann erst recht vor der Entscheidung: Geldwert vollends ruinieren, um die Schulden zu bezahlen - oder Konkurs anmelden, also Schulden nicht zurückzahlen. Es ist zu befürchten, dass spätestens dann die Entscheidung für Inflation und gegen Schuldenkonkurs ausfallen wird. Um im Bild der Odysseus Odyssee zu bleiben: Die westlichen Volkswirtschaften werden Skylla (Hochinflation) als auch Charybdis (Rezession) wohl nicht entkommen.

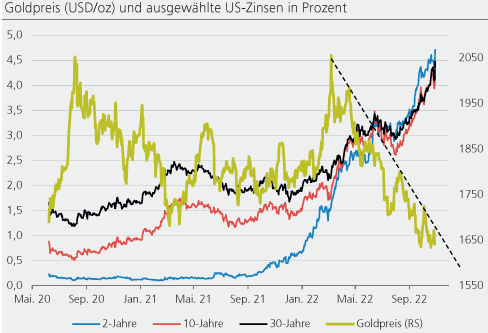

Korrektur des Goldpreises vermutlich bald vorbei

Seit März 2022 hat der Goldpreis merklich nachgegeben, ist von 2.056 USD/oz auf 1.710 USD/oz gefallen. Für die Korrektur dürften insbesondere die steigenden Zinsen verantwortlich gewesen sein. Bislang konnte der Goldpreis seinen Abwärtstrend (dargestellt durch die gestrichelte Linie) nicht brechen. Die Preiskorrektur ist mittlerweile aber sehr ausgeprägt: Der aktuelle Goldpreis liegt weit unterhalb des Niveaus, das wir als fundamental gerechtfertigt ansehen. Wie im voranstehenden Aufsatz erläutert wurde, wird die Zinserhöhung der US-Zentralbank ihr Ende finden - und zwar vermutlich viel früher als viele Marktbeobachter derzeit denken.

Und verflüchtigen sich die Zinssteigerungserwartungen, sollte der Goldpreis nach oben ausbrechen können. Setzt sich in den Märkten die Erwartung durch, dass die US-Zentralbank davor zurückschreckt, die Zinsen noch weiter anzuheben, werden Investoren nach einer Versicherung gegen den Kaufkraftverlust des US-Dollar Ausschau halten. Mit anderen Worten: Sie werden ihre Goldnachfrage erhöhen, und man darf erwarten, dass das einen positiven Effekt auf den Goldpreis haben wird.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH