Infla S Wann kommt der schwere Güterzug?

26.03.2023 | Christian Vartian

Die extreme Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Lockdowns, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... geht weiter, die Auswirkungen sickern in die Wirtschaft.

Die extreme Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Lockdowns, Energieembargopreiswirkungen, Weizenhandelsstörung, Futtermittelversorgungsstörung ... geht weiter, die Auswirkungen sickern in die Wirtschaft.Bankenausfälle, die keine Pleiten sind, häuften sich zuletzt, weil als ausfallsicher eingestufte Staatsanleihen sehr stark im Kurs gesunken waren. Das nennt man "unrealisierte Zwischenverluste".

Danach wurde Finanzinstitutionen, die auf ausfallssicheren Assets (lt. Definition) sitzen, die nur im Kurs abgestürzt sind, die Möglichkeit eingeräumt, diese "at par" bei der FED zu refinanzieren (einen Kredit darauf erhalten), welcher höher sein kann als der aktuelle, gesunkene Kurswert.

Damit haben diese Finanzinstitutionen die Liquidität, welche sie gehabt hätten, wenn der Kurs dieser Staatsanleihen nicht (wegen einer zu steilen Zinserhöhungskurve) gesunken wäre, aber die Verluste haben sie damit nicht abgegeben, die FED hat diese Staatsanleihen nämlich nicht gekauft, nur beliehen.

Daraufhin sind nun die Kurse dieser Staatsanleihen gestiegen, sohin der Kapitalmarktzinssatz gesunken:

Und dies TROTZ einer:

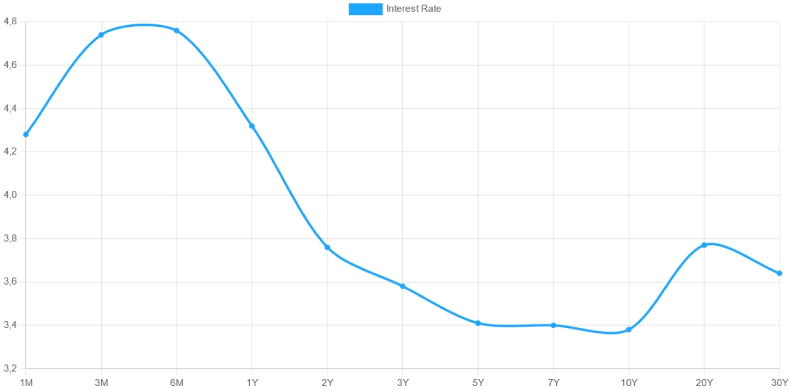

Geldmarkzinserhöhung der EZB um 0,5% und Geldmarktzinserhöhung der US-Zentralbank (FED) um 0,25%. Damit sieht die Zinszeitkurve der Kapitalmarktzinssätze in EUR so aus:

Damit sieht die Zinszeitkurve der Kapitalmarktzinssätze in USD so aus:

Beide sind invertiert, was in bisherigen Zeitabläufen einen zuverlässigen Rezessionsindikator darstellte.

In bisherigen Zeitabläufen sind wir aber nicht. Von den Simulationsmodellen sind wir am ehesten in INVERSEN 1990-igern.

De-Globalisierung, egal aus welchem Grund führt genau so wie verstärkter Eigenkonsum oder Wohlstand Chinas zum Ende der importierten Deflationskomponenten. Diese importierten Deflationskompoenten (billiger Ersatz aus dem Ausland) sind der einzige Grund, warum das seit 1990 im Westen gefahrene Ultraniedrigzinsregime nicht zu explodierenden Inflationsraten führte: Die Produkte wurden billig aus anderen Räumen geholt, Gewerkschaften waren ausgeschaltet ("Streike und ich verlege die Fabrik nach China", so ähnlich war die Verhandlungsposition der Unternehmen.)