Japan aus guten Gründen stärker als Europa? US-Staatsverschuldung springt an

08.06.2023 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,0710 (05:43 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0669 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 139,80. In der Folge notiert EUR-JPY bei 149,74. EUR-CHF oszilliert bei 0,9738.

Der Euro eröffnet heute gegenüber dem USD bei 1,0710 (05:43 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0669 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 139,80. In der Folge notiert EUR-JPY bei 149,74. EUR-CHF oszilliert bei 0,9738.Blick auf den Markt: Japan aus guten Gründen stärker als Europa?

Die Finanzmärkte zeigen sich weiter widerstandsfähig trotz zunehmender geopolitischer Risiken als auch größtenteils durchwachsenen Wirtschaftsdaten aus der westlichen Hemisphäre.

Japan lieferte heute früh mit den revidierten BIP-Daten eine Ausnahme. Mit einem Wachstum um 0,7% im Quartalsvergleich stellte Japan die Prognose von 0,5% in den Schatten. Was für ein Unterschied zu Deutschland! Weitere Daten zeigen Stabilität Japans. Japans Handelsbilanz wies per Berichtsmonat April ein Defizit in Höhe von 380,4 Mrd. JPY nach zuvor -970,6 Mrd. JPY aus.

Es war der geringste Fehlbetrag seit November 2021. Der Index Economy Watchers Poll stellte sich per Mai auf 55,0 nach zuvor 54,6 Punkten. Es war der höchste Stand seit Dezember 2021.

Liegt es auch daran, dass Japan sich mit westlicher Zustimmung nur auf dem Papier, aber nicht in der Realität an die Sanktionen gegen Russland hält (Bezug Gas und Öl aus den Sachalin Feldern)? Hat Japan damit gegenüber Deutschland und Europa einen massiven wirtschaftlichen Vorteil? Wurde dieser Vorteil in den BIP-Daten manifestiert? Ist diese Situation Ausdruck einer Benachteiligung des Standorts Europa in dem energetischen Zeitalter, in dem wir leben? Was bedeutet das für die Attraktivität des Investitionsstandorts Deutschland und Europa? Was sind die Folgen für unseren Kapitalstock, der unsere Einkommen für Staat und private Haushalte generiert?

An den Aktienmärkten ergibt sich ein heterogenes Bild. Überwiegend kam es zu leichten Verlusten an den westlichen Aktienmärkten (DAX -0,20%, S&P -0,38%) mit Ausnahme des Dow Jones (+0,31%). Der Nasdaq stand unter erhöhtem Druck. Hier gab es einen Rückgang um 1,81%. In Asien zeigt sich in Indien, Vietnam und China eine positive Tendenz, Hongkong verliert dagegen leicht an Boden (Zeitpunkt 6:55Uhr). Japans Nikkei verliert deutlich trotz positiver Datensätze.

An den Rentenmärkten kam es zu Renditeanstiegen. So stellt sich die Rendite der 10 jährigen Bundesanleihe heute früh auf 2,45% nach 2,35% am Vortag. US-Staatsanleihen mit 10 jähriger Laufzeit werfen derzeit 3,79% ab. Gestern früh lag die Rendite bei 3,66%.

Der USD mäandert gegenüber dem EUR um die Marke von 1,07, ohne neue Dynamik zu zeigen. Gold verlor in den letzten 24 Stunden gegenüber dem USD an Boden, Silber war stabil

US-Staatsverschuldung springt an

In dem Ausweis der US Treasury ergab sich nach der Freigabe durch den Kompromiss im Schuldenstreit vom 2. Juni auf den 5. Juni 2023 ein Anstieg der Staatsverschuldung um gut 358 Mrd. USD auf insgesamt 31.825,7 Mrd. USD.

Seit dem 20.Januar 2023 wurde in den USA der Haushalt mit kreativen Maßnahmen gestaltet. Im laufenden Kalenderjahr stellt sich die bisherige Neuverschuldung auf circa 406 Mrd. USD. Im US-Fiskaljahr, das am 1. Oktober 2022 begann, summiert sich die Neuverschuldung bisher auf rund 897 Mrd. USD.

Kommentar: Wegen des Leitwährungsstatus wurden und werden US-Strukturdaten an den Märkten nicht so diskontiert wie die Daten aller anderen Länder.

Haushaltsdaten sind Strukturdaten. Sie sagen beispielsweise etwas aus über die Qualität des Wachstums, über die Frage, ob es sich um selbsttragendes Wachstum oder durch Defizite finanziertes Wachstum handelt.

Im Hinblick auf die veränderte und sich weiter verändernde weltwirtschaftliche und weltpolitische Lage zu Lasten der USA und des Westens ergeben sich Fragen, ob der sukzessiv erodierende Leitwährungsstatus des USD auch dazu führen wird, dass US Strukturdaten zukünftig stärker an den Weltfinanzmärkten diskontiert werden. Die Wahrscheinlichkeit ist als hoch zu bewerten.

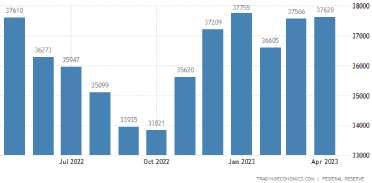

Um die aktuellen Verschuldungsdaten der USA in einen Kontext zu stellen, macht es Sinn, sie in ein Verhältnis zu den Devisenreserven zu setzen. Per Berichtsmonat April stellten sich die Devisenreserven der USA auf 37,63 Mrd. USD.

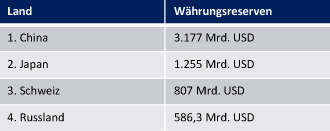

Die Goldreserven stellten sich auf 8.133,5 Tonnen. Sie haben einen Marktwert in Höhe von circa 510 Mrd. USD. Damit stellen sich die Reserven kombiniert auf 547,63 Mrd. USD. Um die Höhe der gesamten US-Reserven in ein Verhältnis zu setzen, ist ein internationaler Vergleich Sinn stiftend:

Die aktuellen Neuverschuldungsdaten (siehe oben) bei gegebenen Handelsbilanzdefiziten (zuletzt -74,6 Mrd. USD per April) und Leistungsbilanzdefiziten (zuletzt 4. Quartal 2022 -206,8 Mrd. USD) unterstreichen eine potenzielle Fragilität der zukünftigen Position des USD und der USA, sollten sich die Tendenzen weltpolitisch und weltwirtschaftlich weiter fortsetzen.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Deutsche Industrieproduktion verfehlt Prognose, aber positive Revision

Deutschland: Die Industrieproduktion legte per April im Monatsvergleich um 0,3% (Prognose 0,6%) zu. Der Vormonatswert wurde von -3,4% auf -2,1% revidiert. Im Jahresvergleich kam es zu einem Anstieg um1,75% nach 2,07% (revidiert von 1,56%).

USA: Höchstes Handelsbilanzdefizit seit 10/2022

Die US-Handelsbilanz wies per Berichtsmonat April einen Fehlbetrag in Höhe von 74,6 Mrd. USD (Prognose -75,2 Mrd. USD) nach zuvor -60,6 Mrd. USD aus (revidiert von -64,2 Mrd. USD). Die US-Verbraucherkredite nahmen per Berichtsmonat April um weitere 23,01 Mrd. USD (Prognose 22,0 Mrd. USD) nach zuvor 22,84 Mrd. USD zu (revidiert von 26,51 Mrd. USD). Der MBA Hypothekenmarktindex sank in der Berichtswoche per 2. Juni 2023 von zuvor 197,4 auf 194,7 Punkte und bewegt sich weiter auf den niedrigsten Niveaus seit 1997.

Japan: Japans BIP stärker als erwartet (massiver Unterschied zu D)

Das BIP nahm per 1. Quartal laut revidierten Daten um 0,7% im Quartalsvergleich zu (Prognose 0,5%). Annualisiert stellte sich das Wachstum auf 2,7% (Prognose 1,9%). Japans Handelsbilanz wies per Berichtsmonat April ein Defizit in Höhe von 380,4 Mrd. JPY nach zuvor -970,6 Mrd. JPY aus. Es war der geringste Fehlbetrag seit November 2021. Der Index Economy Watchers Poll stellte sich per Mai auf 55,0 nach zuvor 54,6 Punkten. Es war der höchste Stand seit Dezember 2021.

Kanada: Unerwartete Zinserhöhung um 0,25%

Die Notenbank Kanadas hat auf der turnusmäßigen Sitzung unerwartet den Leitzins von zuvor 4,50% auf 4,75% angehoben.

China: Devisenreserven niedriger

Die Devisenreserven sanken per Berichtsmonat Mai von zuvor 3.205 Mrd. USD auf 3.177 Mrd. USD (Prognose 3.181 Mrd. USD).

Brasilien: Entspannung an der Inflationsfront

Die Verbraucherpreise nahmen per Mai im Jahresvergleich um 3,94% (Prognose 4,04%) nach zuvor 4,18% zu. Es war der geringste Anstieg seit Oktober 2020 (Allzeittief 1,88% per 05/2020).

Indien: Leitzins unverändert bei 6,50%

Der Leitzins (Repo-Rate) wurde von der Notenbank auf der heutigen Sitzung unverändert bei 6,50% belassen.

Aktuell ergibt sich für das Währungspaar EUR-USD eine neutrale Einschätzung.

Viel Erfolg

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.