Rezession ante portas: Welche Assets in Rezessionen gut performen

05.07.2023 | Ronald Peter Stöferle

- Seite 2 -

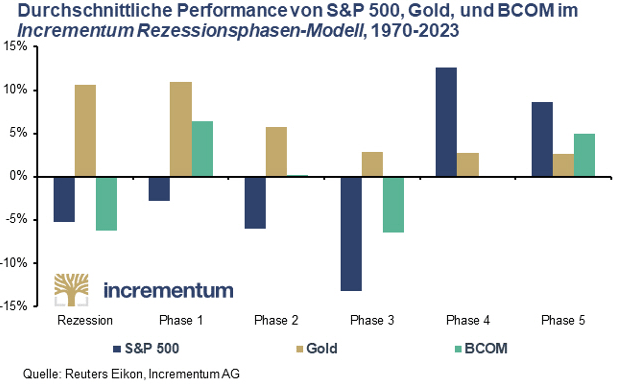

Über die gesamte Rezession gesehen haben Aktien im Durchschnitt 5,3% an Wert verloren. Die Globale Finanzkrise 2007/2008 stellt allerdings eine Ausnahme dar, die den Durchschnitt stark beeinflusst. Wenn wir uns den Medianwert anschauen, sehen wir eine geringere negative Performance von -1,6% für Aktien während einer Rezession.

In den verschiedenen Phasen einer Rezession weisen Aktien erhebliche Performanceunterschiede auf.

Vor allem in der dritten Phase, dem Höhepunkt der Rezession, haben Aktien kräftige Verluste erlitten. Sobald allerdings die letzten drei Monate der Rezession (Phase 4) erreicht waren, konnten sich Aktien in allen acht betrachteten Fällen außergewöhnlich gut erholen. Dieser positive Trend setzte sich sogar in den ersten Monaten nach der Rezession fort. Basierend auf dem Rezessionsphasen-Modell empfiehlt es sich daher, den Aktienanteil im Portfolio frühzeitig zu reduzieren. Sobald der Höhepunkt der Rezession erreicht ist, ermöglicht eine Erhöhung des Aktienanteils es dann, von der anschließenden Erholungsrally zu profitieren.

Gold, der perfekte Rezessions-Hedge

Es ist kaum überraschend, dass Gold seinem Ruf als "Rezessions-Hedge" gerecht wird und während der gesamten Rezession im Durchschnitt eine beeindruckende Performance von 10,6% erzielt. Besonders beachtlich ist, dass Gold in allen Phasen der Rezession im Durchschnitt eine positive Performance aufweist. Die größten Preissteigerungen von Gold sind in Phase 1 und 2 zu beobachten, was wahrscheinlich auf die erhöhte Unsicherheit an den Märkten in diesen Phasen zurückzuführen ist. Eine weitere Erklärung für die starke durchschnittliche Performance von Gold in Phase 1 ist die Preissteigerung von 120,1% in der Anfangsphase der Rezession im Jahre 1980, die einen Ausreißer darstellt.

In den ersten drei Phasen einer Rezession hat Gold im Vergleich zu Aktien tendenziell die Nase vorn. Es ist interessant zu beobachten, dass sich jedoch das Blatt wendet, sobald erste Anzeichen einer Konjunkturerholung auftauchen und die Unsicherheit am Markt allmählich nachlässt. In der End- und Erholungsphase können Aktien oft eine bessere Performance im Vergleich zu Gold erzielen. Insbesondere in den frühen Phasen des Modells schafft es Gold als idealer "Rezessions-Hedge" zu fungieren. Es bietet eine ausgezeichnete Diversifikation und trägt damit dazu bei, die Portfolioperformance in wirtschaftlich turbulenten Zeiten zu stabilisieren.

Tauchen wir nun in die Welt der Rohstoffe ein. Die durchschnittliche Performance des BCOM-Index während einer Rezession seit 1970 liegt bei -6,3%. Damit schneiden Rohstoffe in unserer Analyse insgesamt schlechter ab als Aktien.

Wenn wir genauer hinsehen, zeigen sich allerdings klare Unterschiede in jeder Phase der Rezession. Während Rohstoffe in Phase 1, der Vorlaufphase, und Phase 5, der Erholungsphase, Zugewinne verzeichnen, lässt sich in Phase 2, der Anfangsphase, und Phase 4, der Endphase, keine klare Tendenz erkennen. Die negative Performance kommt also hauptsächlich in Phase 3, der Mittelphase, zustande, wenn die Konjunktur ihren Tiefpunkt erreicht.

Unsere Analyse zeigt daher, dass aus einer Portfolio-Perspektive eine erhöhte Gewichtung von Rohstoffen in der Vorlaufphase und der Erholungsphase einer Rezession von Vorteil ist. Diese Erkenntnis wird auch von theoretischen Überlegungen unterstützt, die nahelegen, dass Edelmetalle, insbesondere Gold, eine geeignete Absicherung gegen Unsicherheit vor dem Höhepunkt einer Rezession darstellen. Darüber hinaus erweisen sich Energie- und Basismetallrohstoffe aufgrund des reflationären Effekts, der mit einem anziehenden Wachstum nach dem Höhepunkt einer Rezession einhergeht, als besonders vorteilhaft.

Abschließend wollen wir auch noch einen Blick auf Silber und die Minenaktien legen.

Silber ist mit einer durchschnittlichen Performance von -9,0% während der gesamten Rezession kein zuverlässiger Rezessions-Hedge. Dies liegt vermutlich daran, dass Silber inmitten des Abschwungs viel mehr als konjunktursensitives Industriemetall, denn als monetäres Metall wahrgenommen wird.

Minenaktien weisen über die gesamte Rezession betrachtet ebenfalls eine positive Performance auf, die jedoch nur etwa halb so hoch war wie jene von Gold. Dazu trägt das erhebliche Minus in Phase 3, dem Tiefpunkt im rezessiven Konjunkturtal, maßgeblich bei.

Fazit

Unsere Analyse zeigt, wie verschiedene Vermögenswerte während einer Rezession abschneiden. Es wird deutlich, dass es erhebliche Unterschiede in der Performance gibt und Anleger eine strategische Herangehensweise benötigen, um in jeder Phase des Rezessionszyklus erfolgreich zu sein. Hervor sticht die glänzende Dominanz von Gold als ultimativer Rezessions-Hedge mit einer durchschnittlichen Performance von 10,6% und einer positiven Performance in jeder Phase einer Rezession hervor.

Aktien und Rohstoffe weisen während einer Rezession hingegen im Durchschnitt eine negative Performance auf, wobei Aktien in Phase 5 mit 12,6% und Rohstoffe in Phase 1 mit 6,4% die beste Performance erzielen. Dass jedoch nicht alle Aktien während einer Rezession Verluste verbuchen, zeigen die Minenaktien. Auffällig ist zudem, dass bis auf Rohstoffe alle Assets in Phase 4 und 5 zulegen können.

In Anbetracht dieser Ergebnisse wird aber auch klar, dass Anleger äußerste Vorsicht und eine durchdachte Strategie umsetzen müssen, um die turbulenten Gewässer einer Rezession erfolgreich zu durchschiffen.

© Ronni Stoeferle

Matterhorn Asset Management AG

Dieser Artikel wurde am 04. Juli 2023 auf www.goldswitzerland.com veröffentlicht.