Ein Gespräch über die Inflation

22.05.2024 | John Mauldin

Manchmal können zwei scheinbar gegensätzliche Dinge gleichzeitig wahr sein. Im Moment können wir korrekterweise sagen, dass die Inflation a) besser ist als zuvor und b) höher ist als sie sein sollte. Aber das sind immer noch wirtschaftliche Allgemeinheiten. Sie beschreiben nicht unbedingt Ihren speziellen Teil der Wirtschaft. Die Tatsache, dass die Inflation so stark individualisiert ist - für einige ein großes Problem, für andere ein Nicht-Ereignis oder sogar vorteilhaft - erschwert die Diskussion erheblich. Langfristig gesehen ist die Inflation jedoch für so ziemlich jeden schlecht... und deshalb müssen die politischen Entscheidungsträger sie unter Kontrolle halten.

Manchmal können zwei scheinbar gegensätzliche Dinge gleichzeitig wahr sein. Im Moment können wir korrekterweise sagen, dass die Inflation a) besser ist als zuvor und b) höher ist als sie sein sollte. Aber das sind immer noch wirtschaftliche Allgemeinheiten. Sie beschreiben nicht unbedingt Ihren speziellen Teil der Wirtschaft. Die Tatsache, dass die Inflation so stark individualisiert ist - für einige ein großes Problem, für andere ein Nicht-Ereignis oder sogar vorteilhaft - erschwert die Diskussion erheblich. Langfristig gesehen ist die Inflation jedoch für so ziemlich jeden schlecht... und deshalb müssen die politischen Entscheidungsträger sie unter Kontrolle halten.Wir haben versucht, dieses verworrene Netz (zusammen mit anderen) auf der Strategic Investment Conference zu entwirren. Viele verschiedene Redner und Diskussionsrunden erörterten die Inflation aus unterschiedlichen Blickwinkeln. In der Tat war es schwer, nicht über die Inflation zu sprechen. Anders kann man die wirtschaftlichen Aussichten wirklich nicht verstehen. In der letzten Diskussionsrunde wurde die Inflation 29 Mal erwähnt. Sie können sich die Protokolle ansehen und spüren, wie wichtig die Inflation bei der Diskussion über die Wirtschaft ist. In meinem heutigen Schreiben werde ich einige dieser interessanten Gespräche wiedergeben und dann ein wenig über die neuesten Inflationsdaten sprechen.

Boomzeiten

Wie ich immer wieder sage, ist Inflation niemals "gut". Selbst eine niedrige Inflationsrate entwertet langsam aber sicher Ihre Ersparnisse und erhöht die Preise für wichtige Waren und Dienstleistungen. Selbst eine Inflationsrate von 1% bedeutet, dass Sie im Laufe Ihres Lebens mehr als 75% Ihrer (wählen Sie eine Währung) Kaufkraft verlieren würden.

Kurzfristig kann sich die Inflation jedoch durchaus gut anfühlen, zumindest wenn man auf der richtigen Seite steht. Die Inflation von Vermögenswerten, die sicherlich mit der allgemeinen Inflation zusammenhängt, lässt Anleger lächeln. Wir mögen es, wenn unsere Aktien und Immobilien steigen. Aber es ist eine eiskalte _____, wenn man ein Haus oder hoch bewertete Indexfonds kaufen möchte.

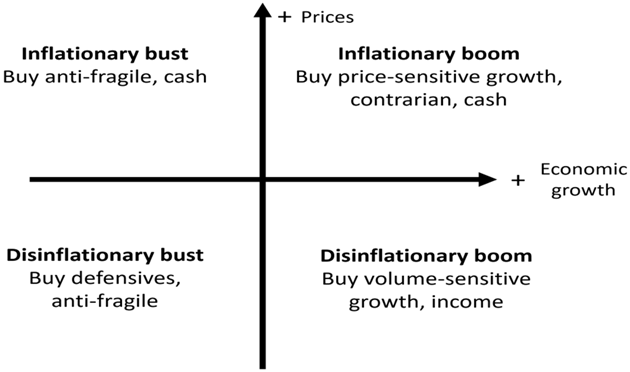

Louis Gave ist der Ansicht, dass die USA, ja die ganze Welt, in eine "inflationäre Boomphase" eintritt. Er verwendet diesen Ausdruck im spezifischen Kontext von Gavekals langjährigem wirtschaftlichen Vier-Quadranten-Rahmen. Er zeigt die vier möglichen Kombinationen von hohem/niedrigem Wachstum und hoher/niedriger Inflation auf. Dieses Zusammenspiel von Wirtschaftstätigkeit und Inflation bestimmt die Vermögenspreise.

Quelle: Gavekal

Louis erläuterte kurz und bündig, wie Inflation und Wachstum nebeneinander bestehen können, und ich zitiere aus unserem Protokoll:

"Heute befinden wir uns, wie ich bereits sagte, fest in einem Inflationsboom. So ziemlich alle Wirtschaftsdaten, alle Rohstoffpreise und jedes Marktverhalten scheinen in diese Richtung zu weisen, was eine gewisse Anomalie darstellt, denn im Grunde ist der Kapitalismus eine deflationäre Kraft. Die meisten Geschäftsleute, die meisten Unternehmer wachen morgens auf und denken: 'Wie kann ich mit weniger mehr produzieren? Wie kann ich mit weniger Rohstoffen, mit weniger Arbeitern, mit weniger Land, mit weniger Energie mehr produzieren', was auch immer. Der Kapitalismus versucht immer, mit weniger mehr zu produzieren.

Und in den letzten 30 oder 40 Jahren - ich nehme an, die meisten von uns in dieser Runde sind über 75 Jahre alt - haben die meisten von uns in dieser Runde im Grunde ihre ganze Karriere damit verbracht, in einer deflationären Welt zu leben. Und in der Tat stellt man sich in einer deflationären Welt immer die Frage, wenn man sieht, dass die Zinssätze steigen, so wie sie heute steigen, stellt man sich die Frage, wenn diese Zinssätze steigen: 'Werden sie der wirtschaftlichen Expansion das Genick brechen?'

Aber in einer inflationären Welt - und ich werde gleich darauf eingehen, warum wir eine inflationäre Welt sind und warum wir dort bleiben werden - in einer inflationären Welt reichen steigende Zinssätze selten aus, um Bullenmärkte zu brechen, weil das nominale Wachstum in der Regel genauso schnell steigt wie die Zinssätze. Wenn also die Zinssätze von 0% auf 5% steigen, das nominale Wachstum aber von 2% auf 7%, dann können Unternehmen, Einzelpersonen und Haushalte bei einem nominalen Wachstum von 7% ihre Schulden abbezahlen, und es kommt nicht zu einer Bust-Phase des Zyklus.

In inflationären Zyklen, wie wir sie in den 1970er Jahren erlebt haben, oder wie wir sie in den Jahren 2006, 2007 und 2008 erlebt haben, braucht man hingegen einen doppelten Schlag. Man muss die Wirtschaft auf den Rücken klopfen. Die meisten Haushalte, die meisten Unternehmen können einen Schlag auf die Nase verkraften. Sie können einen Schlag einstecken und trotzdem aufrecht stehen bleiben. Wenn man also höhere Zinssätze bekommt, tut das weh, aber man steht immer noch."

Genau da stehen wir jetzt. Die Straffung der Fed hatte kaum Auswirkungen, weil das nominale Wachstum noch schneller wuchs und immer noch wächst. Und warum? Louis sieht zwei Gründe. Erstens erhöht der demografische Arbeitskräftemangel die Löhne von Arbeitnehmern mit geringerem Einkommen, die dazu neigen, das meiste Geld auszugeben. Dies kurbelt die Nachfrage nach allen möglichen Produkten an. Der zweite Faktor ist der sich entwickelnde Boom in den Schwellenländern - nicht nur in China. Dadurch steigt die weltweite Nachfrage nach Energie und natürlichen Ressourcen. Louis ging auf all dies viel tiefer ein, als ich es hier in angemessener Weise zusammenfassen kann.

Schuldenlast

David Rosenberg steht auf der anderen Seite dieser Entwicklung. Er befürchtet keinen Inflationsboom, sondern eher eine Deflationspleite. Seiner Meinung nach war die jüngste Inflation in der Tat zyklisch, d. h. "vorübergehend", und ist nun weitgehend abgeklungen. Einige Preise sind nach wie vor hoch, und das merken wir natürlich: Wohnen, Gesundheit, Haus- und Autoversicherung, um nur einige zu nennen. Aber die Güter, deren Nachfrage in einer boomenden Wirtschaft tendenziell steigt, werden weniger teuer, nicht teurer. Er stellte diesen Index für diese "zyklische" Inflation vor, die jetzt wieder in den Bereich vor dem COVID zurückkehrt.

Quelle: Rosenberg Research