EZB liefert Kritische Anmerkungen zum Thema Leitzinsen Chemiebranche erstmals seit Anfang 2022 positiv gestimmt Europawahlen: Sieht Europa demnächst anders aus?

07.06.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0894 (05:56 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0863 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 155,75. In der Folge notiert EUR-JPY bei 169,68. EUR-CHF oszilliert bei 0,9699.

Der EUR eröffnet gegenüber dem USD bei 1,0894 (05:56 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0863 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 155,75. In der Folge notiert EUR-JPY bei 169,68. EUR-CHF oszilliert bei 0,9699.Märkte: EZB liefert

An den Finanzmärkten dominiert Resilienz. Im FTD-Hellmeyer der Woche erwartete ich weitere Konsolidierung, die uns dann bis heute früh begleitete.

Die EZB lieferte die erwartete Zinssenkung um 0,25%, Ebenso setzte die Verbalakrobatik die zu erwartenden Akzente. Eine "würzige" Replik (strukturelle Aspekte) finden Sie unten. Das Datenpotpourri (siehe unten) generierte ein heterogenes Bild. Chinas Handelsbilanz überzeugte. Die Handelsbilanz wies einen Aktivsaldo in Höhe von 82,62 Mrd. USD (Prognose 73,0 Mrd. USD) flankiert von starken Exportdaten aus. US-Daten fielen überwiegend besser als erwartet aus, ohne jedoch gut zu sein. Die Eurozone enttäuschte bei den Einzelhandelsdaten. Der deutsche Auftragseingang verfehlte die Erwartungen.

Von Seiten der Geopolitik erreichten uns keine neuen Erkenntnisse. Der Pfad der Eskalation wird weiter beschritten. Das ultimative Kriegsrisiko nimmt zu, ohne dass sich gestern daraus Marktwirkungen ergaben.

Die Aktienmärkte reagierten am Ende verhalten. Der Dax stieg um 0,41%, der Euro Stoxx um 0,26%, Der S&P 500 verlor 0,02%. In Fernost ergibt sich Stand 08:23 Uhr folgendes Bild. Der Nikkei (Japan) verliert 0,05%, der CSI 300 (China) 0,45% und der Hangseng (Hongkong) 0,62%,. Dagegen legten der Sensex (Indien) legt um 1,79% und der Kospi (Südkorea um 1,06% zu.

An den Anleihemärkten kommt es insbesondere in den USA zu einer merklichen Entspannung. Seit dem 31. Mai kam die Rendite der 10-jährigen US-Staatsanleihen von 4,55% auf aktuell 4,29% zurück. Die 10-jährige Bundesanleihe rentiert aktuell mit 2,55%. Auch hier ergibt sich ein im Zeitraum seit dem 31. Mai eine Entspannung um immerhin 0,15%, die jedoch im Vergleich zu den USA als überschaubar bezeichnet werden muss.

Der EUR kann sich trotz der Zinssenkung auf den leicht erhöhten Niveaus im Dunstkreis der 1,09 halten. Gold und Silber sind die letzten Tage die großen Profiteure und konnten gegenüber dem USD weiter an Boden gewinnen.

EZB: Zinsen sinken von 4,50% auf 4,25% - kritische Anmerkungen

Erwartungsgemäß senkte die EZB die Leitzinsen von 4,50% auf 4,25% und den Anlagezins von 4,00% auf 3,75%. Die Entscheidung fiel nicht einstimmig (ein Gegenvotum), aber mit großer Mehrheit. Die Zinssenkung sei trotz der leichten Anhebung der Inflationsprognosen seitens der EZB-Ökonomen wegen der Zuversicht über den kommenden Weg angemessen. Die Ökonomen der EZB haben ihre Inflationsprognosen per 2024 von 2,3% auf 2,5%, per 2025 von 2,0% auf 2,2% angehoben. Per 2026 wurde die Prognose bei 1,9% belassen.

Man beobachte die Lohnentwicklung kritisch. Man unterstellt ein Fortsetzung der Wirtschaftserholung. Man manifestiert eine schwache Kreditvergabe. Eine Vorfestlegung auf einen Zinssenkungszyklus gibt es nicht.

Kommentar: Lassen wir Fakten sprechen, also fokussieren wir uns auf unbestechliche Zahlen!

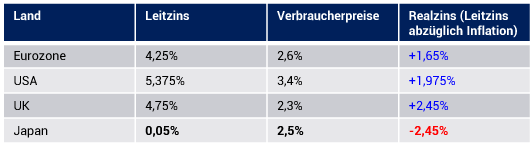

1. Das Niveau der positiven Realzinsen ist im UK, in den USA und in der Eurozone im Kontext der letzten 15 Jahre hoch. Im Hinblick auf die Verschuldungen und westlicher Demografie unter Umständen prohibitiv hoch "Food for thought!"

2. Japan hat erst vor kurzer Zeit erstmalig das Zinsniveau angehoben und hielt am extremen Niedrigzinsregime fest, erlebte zusätzlich importierte Inflation durch markante Abwertung des JPY (12% versus USD) und hat trotzdem bei der Bekämpfung der Inflation Erfolg gehabt.

War die Inflation Resultat der Geopolitik/Corona im Kontext Lieferketten? War die Inflation damit gar nicht zinssensitiv? Konnten Zinserhöhungen diese Probleme exogener Natur gar nicht beeinflussen? Wirken Zinsmaßnahmen nicht insbesondere dann stark, wenn die Ursachen endogener Natur sind, also aus der eigenen Volkswirtschaft generiert werden? "Food for thought!"

Die Entwicklung der Verbraucherpreise in Japan wirft die Frage auf, wie zinssensitiv die Inflation war und ist? Das erlaubt die Frage, in wie weit die gesamte Verbalakrobatik, die auf geringste Veränderungen der Inflationsraten oder Inflationsprognosen erratisch reagiert, sachlich angemessen ist.

Fazit: Sofern es nicht exogene Störfeuer durch die Geopolitik gibt, ist ein Verbraucherpreisniveau von 2,2% - 2,7% auf Sicht der kommenden 12 Monate in der Eurozone realistisch.

Ergo, wer an niedrigen Zinsen interessiert ist, wer damit Verschuldungskrisen vermeiden will, sollte an Diplomatie und nicht Kriegsrhetorik interessiert sein. Den exogen verursachten Inflationsimpakt durch Krieg kann man nicht mit Zinspolitik konterkarieren! Eine Reduktion auf einen positiven Realzins von rund 1% ist meines Erachtens geboten. Ein derartiges Niveau ist bezüglich der gegebenen Rahmendaten der Verschuldung und der Demografie angemessen und vertretbar. Das erlaubt in diesem Zeitraum der kommenden 12 Monate weitere drei Schritte um jeweils 0,25%.

Chemiebranche erstmals seit Anfang 2022 positiv gestimmt

Das Geschäftsklima in der Chemieindustrie ist laut Ifo-Barometer erstmals seit Anfang 2022 wieder positiv. Das entsprechende Barometer stieg im Mai auf 5,8 Punkte, nach zuvor -5,2 Zählern im April.

Kommentar: Diese Entwicklung ist für eine der Schlüsselbranchen positiv. Sie steht im Einklang mit der positiveren Weltkonjunkturlage als auch dem Rückgang der Energiepreise im Zeitverlauf.