Stärkster Kernkraft-Boom seit den 1970er Jahren - Engpässe in Uran könnten "Mondpreise" auslösen!

16.09.2024 | Uli Pfauntsch

- Seite 4 -

Eine der derzeit besten Graphiken kommt von Cantor Fitzgerald. Wie Sie sehen, übersteigt die Nachfrage das Angebot auch in diesem Jahr. Und daran wird sich über die kommenden Jahre nichts ändern. Selbst unter Berücksichtigung des Rook 1 Projekts von NexGen (Produktionsstart bis 2030 nahezu unmöglich) und sämtlichen neuen Minen in Entwicklung, reicht das Angebot nicht aus, um den wachsenden Bedarf zu decken. Cantor schätzt, dass die Uran-Nachfrage gegen Ende der 2030er Jahre auf mehr als 300 Millionen Pfund wachsen wird.

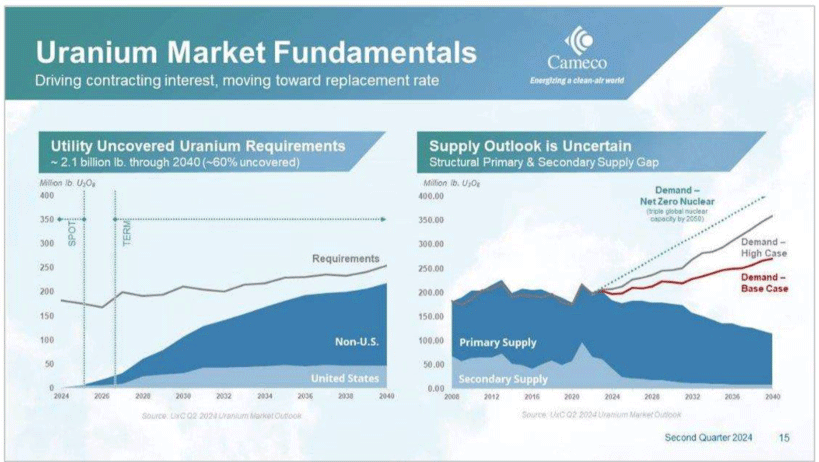

Auch die Q2-Präsentatin von Cameco zeigt, dass das Angebot für 2024 nicht ausreicht, um irgendeines der Nachfrage-Szenarien zu decken. Im High-Case-Szenario der WNA, könnte sich die Uran-Nachfrage bis 2040 etwa verdoppeln.

Wie haben es die Versorger bislang geschafft, über die Runden zu kommen? Wie die linke Abbildung von Cameco zeigt, waren die Versorger mit langfristigen Verträgen auch für dieses Jahr noch gut abgedeckt. Doch was kommt danach? UxC schätzt, dass die ungedeckten Verpflichtungen bis 2040 auf etwa 2,1 Milliarden Pfund Uran kommen. Damit sind circa 60% des Bedarfs ungedeckt.

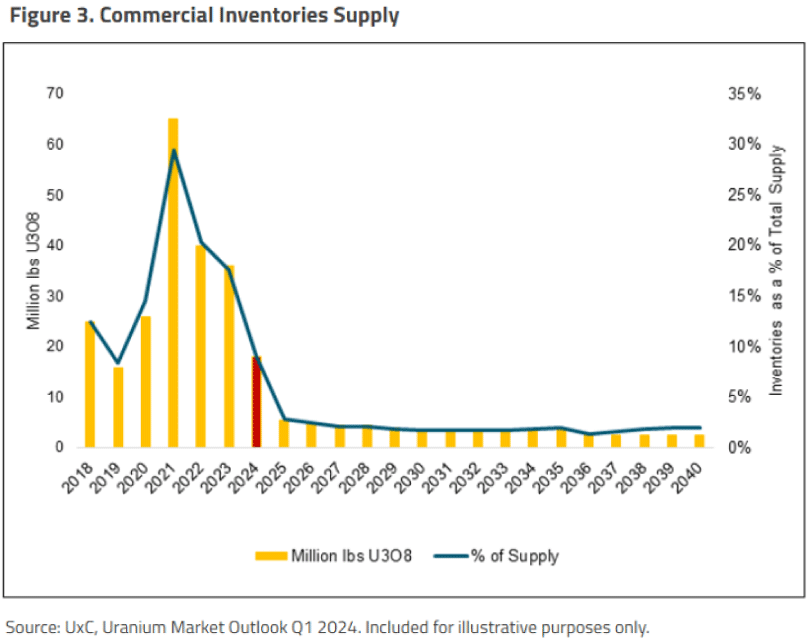

Der vielleicht wichtigste Chart, ebenfalls von UxC bereitgestellt. Die kommerziellen Lagerbestände sinken rapide und werden noch 2024 aufgebraucht sein und in den Jahren danach an der Nulllinie entlanglaufen. Ein klares Zeichen dafür sind die zurückgegangenen Lagerbestände von Kazatomprom, die den niedrigsten Stand seit Veröffentlichung erreicht haben.

Fazit Uran + Uranaktien!

Seit dem Mai-Hoch hat die durchschnittliche Uranaktie im Sprott Junior Uranium Miners ETF über die Sommermonate in der Spitze um -50% korrigiert. Auch im jüngsten Uran-Bullenmarkt von 2003 bis 2007 ereigneten sich mehrere Korrekturen im Bereich von 30-50%. JEDE dieser Korrekturen erwies sich als idealer Einstiegspunkt. Diesmal wurde die Korrektur vom Risk-Off-Trade ausgelöste. Vermögensverwalter, Family Offices und Fonds spielten die Rezession und bauten für ihre Anleger Cash auf, um das Risiko im Aktienmarkt zu verringern. Dabei spielten die stärksten Fundamentals im Uransektor seit mindestens 50 Jahre nicht die geringste Rolle.

Die gute Nachricht: Der Sommer ist vorbei und wir starten nun in die saisonal stärkste Phase für Uranaktien. Das Hauptfazit vom World Nuclear Symposium in London war, dass noch nie zuvor ein Vertragszyklus mit so hohen Vertragspreisen (81 Dollar/Pfund) gestartet ist.

Die Uranproduktion in 2024 wird auf etwa 155 Millionen Pfund geschätzt. Die Chinesen benötigen davon circa 35% bis 40%, um ihre Ausbaupläne umzusetzen. Der jährliche Verbrauch beläuft sich auf mehr als 180 Millionen Pfund.

Wir befinden uns noch in einem frühen Stadium und der Aufwärtsdruck auf die Uranpreise wird für sehr lange Zeit anhalten. Sollte es tatsächlich zu Engpässen kommen, könnten die Anstiege "chaotisch" ausfallen Aussichten, die Sie nicht verpassen sollten!

© Uli Pfauntsch

www.companymaker.de

Risikohinweis und Haftung: Alle in Companymaker veröffentlichten Informationen beruhen auf Informationen und Quellen, die der Herausgeber für vertrauenswürdig und seriös erachtet. Die Informationen stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n), noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Den Ausführungen liegt zudem eigenes Research zugrunde. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Gerade Nebenwerte, sowie alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen und Risiken unterworfen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der Ausführungen für die eigene Anlageentscheidung möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten bei niedrig kapitalisierten Werten nur soviel betragen, dass auch bei einem möglichen Totalverlust das Depot nur marginal an Wert verlieren kann. Zwischen dem Abonnent und Leser von Companymaker kommt kein Beratungsvertrag zustande, da sich unsere Empfehlungen nur auf das Unternehmen, nicht aber auf die Anlageentscheidung des Lesers bezieht.

Hinweis gemäß § 34 WpHG: Wir weisen darauf hin, dass die CM Network GmbH, sowie Mitarbeiter der CM Network GmbH Aktien von Unternehmen, die in dieser Ausgabe erwähnt wurden halten oder halten könnten und somit ein möglicher Interessenskonflikt besteht. Zudem begrüßt und unterstützt die CM Network GmbH die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts- und Finanzmarktberichterstattung und wird im Rahmen der Aufsichtspflicht darauf achten, dass diese von den Autoren und Redakteuren beachtet werden.Bitte beachten Sie diesbezüglich auch das Impressum im PDF-Börsenbrief!