Kräftige Erholung bei Industriemetallen

10.07.2008 | Eugen Weinberg

Energie

EnergieDer Ölpreis konnte sich gestern nach dem kräftigen Rückgang um nahezu zehn Dollar zu Wochenbeginn oberhalb von 136 USD je Barrel stabilisieren. Mit dazu beigetragen hat ein unerwartet deutlicher Rückgang der US-Rohöllagerbestände um 5,8 Mio. Barrel in der vergangenen Woche. Erwartet wurde dagegen ein Rückgang um 2,1 Mio. Barrel. Mit 293,9 Mio. Barrel liegen die Lagerbestände nun rund 8% unter dem Durschnittswert der letzten fünf Jahre. Natürlich haben auch die ungewöhnlich schwachen Rohölimporte, die auf rund 9,5 Mio. Barrel täglich fielen, dazu beigetragen. Dennoch könnte man den Umstand, dass der Ölpreis nicht stärker darauf reagiert hat, auch als Indiz für einen Stimmungswechsel am Ölmarkt interpretieren. Die Marktteilnehmer zeigen sich zunehmend um die Verschlechterung der fundamentalen Situation besorgt, z.B. um die Benzinlagerbestände, die mit 900.000 Barrel deutlich stärker als erwartet angewachsen sind trotz sehr schwacher Ölprodukt-Importe, die letzte Woche um über 16% auf lediglich 3 Mio. Barrel pro Tag gefallen sind.

Auch sind die Lagerbestände für Destillate um 1,8 Mio. Barrel gestiegen. Die Anzeichen dafür, dass die hohen Benzinpreise die Nachfrage in den Industriestaaten spürbar dämpfen, haben sich zuletzt vedichtet. Laut EIA fiel die Benzinnachfrage in den USA in der Woche zum 4. Juli, obwohl normalerweise zum Unabhängigkeitstag besonders viel gefahren wird. Insgesamt fiel die Nachfrage in den letzten 4 Wochen um 2,9% im Vergleich zum Vorjahr. Auch in Europa stiegen zuletzt die Benzinlagerbestände. Im Juni lagen sie um 3,3% höher als im Mai und um 13% über dem Vorjahresniveau. Die sinkende Benzinnachfrage in den Industrieländern spricht zwar gegen eine rasche Rückkehr der Ölpreise auf die Rekordniveaus der vergangenen Woche. Dem steht aber eine nach wie vor starke Nachfrage aus dem asiatischen Raum gegenüber.

In der ersten Jahreshälfte sind die Rohölimporte nach China um 11% gestiegen, die Netto-Importe von Ölprodukten sogar um 25%. Wir sind davon überzeugt, dass sich das Wachstum der Ölnachfrage auch in den asiatischen Schwellenländern bald verlangsamen wird. Das Wirtschaftswachstum Asiens dürfte trotz einer gewissen Abkopplung von der langsameren Weltkonjunktur betroffen sein. Dennoch sind wir noch vorsichtig, bereits von einer Trendwende zu sprechen, weil die harten Fakten für unsere These der Nachfrageverlangsamung in Asien noch fehlen. Auch könnten jederzeit die anhaltenden geopolitischen Risiken, welche gestern durch den Test von Langstreckenraketen durch den Iran erneut bekräftigt wurden, und die anlaufende Hurrikansaison einen erneuten Anstieg beim Ölpreis in Richtung 150 Dollar in den kommenden Wochen unterstützen.

Edelmetalle

Gold konnte sich gestern deutlich von den Tiefständen lösen und bis auf 930 Dollar je Feinunze steigen. In Phasen steigender Risikoaversion profitiert Gold von seiner Rolle als sicherer Hafen, so auch gestern als die US-Aktienmärkte kräftig zurückgingen. Zudem verlor der US-Dollar aufgrund der Meldungen aus dem Iran gestern ein knappes Prozent gegenüber dem Euro, was Gold zusätzlich zugute kam. Überhaupt hat sich Gold im Verhältnis zu anderen Rohstoffen wie Öl verhältnismäßig gut behauptet. Es hat bereits den Großteil der Verluste von Anfang der Woche wettmachen können und notiert nur noch 1,5% unter dem Hoch von letzter Woche. Die anhaltenden geopolitischen Spannungen sollten Gold auch weiterhin stützen. Für einen kräftigeren Anstieg sind aber weitere Impulse durch den US-Dollar, den Ölpreis und eine stärkere physische Nachfrage vonnöten.

Industriemetalle

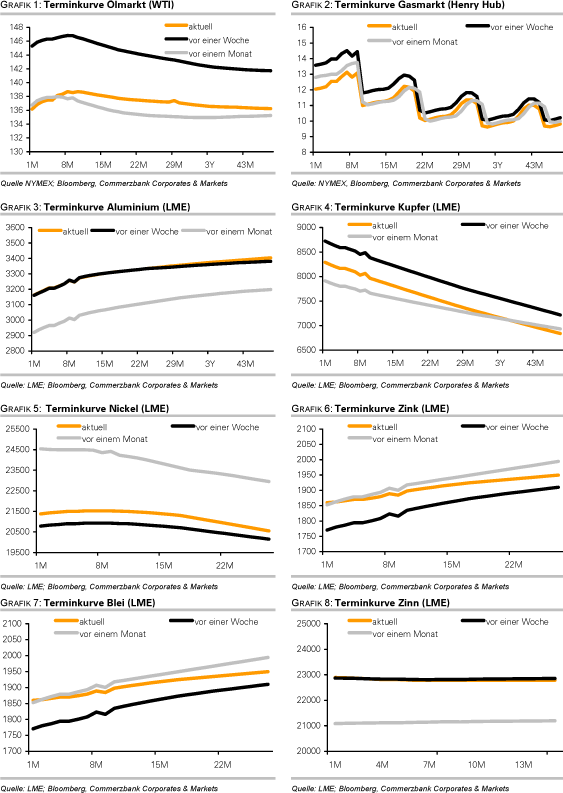

Die Industriemetalle konnten gestern auf breiter Front Kursgewinne verzeichnen. Am stärksten konnte Blei zulegen, welches innerhalb eines Tages um knapp 10% auf 1.790 USD je Tonne zulegen konnte. Teilweise dürfte es sich dabei um eine technische Korrektur handeln, nachdem sich der Bleipreis seit Anfang März mehr als halbiert hat. Teilweise aber dürften nun auch die steigenden Produktionskosten und mögliche Produktionsrückgänge in den Vordergrund rücken.

Die derzeit relativ hohen LME-Bleilagerbestände dürften bereits hinreichend eskomptiert sein. Auch Zink, welches in den vergangenen Wochen unter Druck stand, verzeichnete gestern mit 5,7% auf 1865 USD je Tonne einen deutlichen Preisanstieg. Auch hier erachten wir das weitere Abwärtspotenzial als begrenzt und rechnen mit einer Erholung in den kommenden Wochen und Monaten. Die chinesischen Importe von Kupfer und halbfertigen Produkten sind im Juni um 12,6% gegenüber dem Vormonat zurückgegangen. Auch wenn jetzt die Gefahren von Streiks der Minenarbeiter in Peru wieder akut werden, rechnen wir für die kommenden Wochen mit einem weiteren Rückgang beim Kupferpreis.

Bei Aluminium sind wir trotz der hohen Exporte Chinas im Juni weiterhin positiv gestimmt. Die zehn größten Aluminiumproduzenten Chinas haben sich um eine Proudktionsreduktion von 10% geeinigt. China ist der mit Abstand größte Aluminiumproduzent weltweit.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.