Bernanke im US-Schuldensumpf

19.07.2013 | Rolf Nef

In den letzten Wochen hatte der Fed-Präsident Bernanke zwei öffentliche Auftritte bei denen Journalisten Fragen stellen konnten. Es ging dabei stets um dasselbe: beabsichtigt das Fed in früherer oder späterer Zukunft die Käufe von monatlich 85 Milliarden US$ Anleihen (Treasuries und Hypothekenpapiere) einzustellen oder zu verkleinern. Bei der ersten Pressekonferenz folgte ein Einbruch der Obligationen, weil ihm die Medien in den Mund legten, er werde die Obligationenkäufe in näherer Zukunft reduzieren. Bei der zweiten korrigierte er diese Interpretation und bestätigte weiterhin solche Anleihenkäufe. Prompt viel der US$ und die Anleihen stiegen etwas. Aber die Aussagen von Herrn Bernanke werden überschätzt. Entscheidend ist, ob die Obligationen in einem Bull oder Bearmarkt sind und wie die fundamentale und technische Situation aussieht. Dasselbe gilt für den US$.

In den letzten Wochen hatte der Fed-Präsident Bernanke zwei öffentliche Auftritte bei denen Journalisten Fragen stellen konnten. Es ging dabei stets um dasselbe: beabsichtigt das Fed in früherer oder späterer Zukunft die Käufe von monatlich 85 Milliarden US$ Anleihen (Treasuries und Hypothekenpapiere) einzustellen oder zu verkleinern. Bei der ersten Pressekonferenz folgte ein Einbruch der Obligationen, weil ihm die Medien in den Mund legten, er werde die Obligationenkäufe in näherer Zukunft reduzieren. Bei der zweiten korrigierte er diese Interpretation und bestätigte weiterhin solche Anleihenkäufe. Prompt viel der US$ und die Anleihen stiegen etwas. Aber die Aussagen von Herrn Bernanke werden überschätzt. Entscheidend ist, ob die Obligationen in einem Bull oder Bearmarkt sind und wie die fundamentale und technische Situation aussieht. Dasselbe gilt für den US$. 1. Der US-Bondmarkt

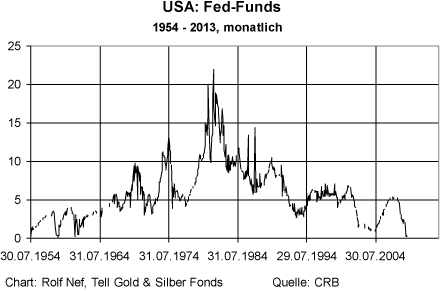

Das primäre Instrument des Fed die Zinsentwicklung zu steuern sind die sogenannten Fed-Funds (Grafik 1). Jede US Bank muss eine bestimmte Menge Liquidität beim Fed hinterlegen, die abhängig ist von der Bilanzstruktur der Bank. Hat eine Bank zu wenig Liquidität auf diesem Fed-Konto, borgt sie sich die notwendige Summe und zahlt dafür einen Zins, die mit Fed-Funds bezeichnet werden. Grafik 1 zeigt die Entwicklung dieses Zinssatzes seit 1954. Hat das Fed die Zinsentwicklung wirklich in der Hand?

Der Zeitabschnitt von 1954 bis 2013 zeigt knapp die drei Kondratieffphasen Frühling, Sommer und Herbst. Frühling und Sommer sind gekennzeichnet durch Aufschwung/Kreditnachfrage und Inflation, weshalb die Zinsen steigen. Der Herbst ist gekennzeichnet durch fallende Inflation (Disinflation), starke Preissteigerungen der Wertpapiermärkte (Obligationen und Aktien) und weiteres Kreditwachstum. Die Fed-Funds folgen diesem Muster und nicht das Muster den Fed-Funds. Das ist zwar nur zum Teil richtig, weil das Fed dieses Muster in seiner zeitlichen Länge zu beeinflussen mag, aber das grundsätzliche Muster nicht wegbringt. So war das Zinshoch der Welt ohne USA 1974 und nicht 1981 wie für die USA. 1920 war das Zinshoch noch für die ganze Welt einheitlich.

Grafik 1: Die Fed-Funds 1954 bis 2013

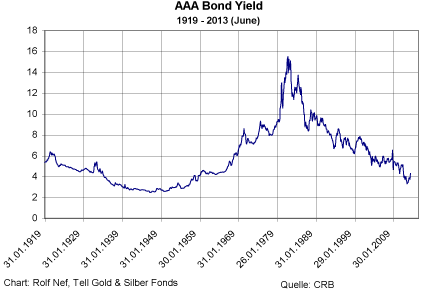

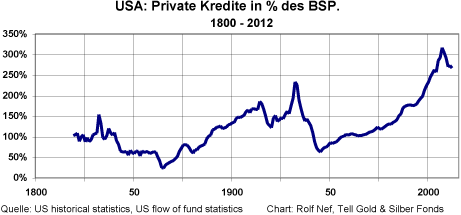

Grafik 2 zeigt dieses Zinshoch von 1920. Es zeigt aber auch den anschliessenden Kondratieff-Frühling, des bis 1929 dauerte. Ab 1929 war dann der Kondratieff-Winter, gekennzeichnet durch fallende Aktienkurse aber steigende Anleihen guter Qualität. Durch was war dieser Winter noch gekennzeichnet? Grafik 3 zeigt es: durch einen starken Rückgang der privaten Kredite im Verhältnis zur Produktion. 1929 betrugen die privaten Kredite 161 Milliarden US$, 1938 nur noch 123 Milliarden. Dieser Rückgang um 38 Milliarden oder 24% war nicht einfach ein Zurückzahlen der Schuldner an die Gläubiger, sondern ein großer Teil der Guthaben wurde einfach vernichtet. Das BSP betrug 1929 103,6 Milliarden, 1933 noch 56,4 Milliarden und erst 1940 wieder 101 Milliarden. Erst der 2. Weltkrieg mit der Kriegsproduktion lies es per Ende 1945 auf 223 Milliarden schnellen.

Trotzdem fielen die Zinsen bis 1946, bis die private Kreditnachfrage wieder einsetzte und der Kondratieff-Frühling einsetzte. Nicht nur im Winter ab 1929 fielen die Zinsen, sondern in allen solchen messbaren ökonomischen Phasen ab 1800.

Hier kommt die Gretchenfrage: wird das jetzt wieder der Fall sein, dass die langen Zinsen guter Bonität sinken, wenn der grosse Washout der 40.000 Milliarden US$ privaten US Kredite beginnt? Und was ist mit den 17.000 Milliarden US$ Schulden der Bundesregierung und den 3.000 Milliarden der Bundesstaaten und Gemeinden?

Grafik 2: US Zinsen seit 1919

Grafik 3: USA: Private Kredite in % des BSP, 1800 bis 2012