"QE" und der Goldpreis

17.08.2013 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Der Grund dafür dürfte sein, dass die Fed nun auch Anleihen kaufte, die bislang von Nichtbanken (wie Versicherungen, Pensionskassen, privaten Sparern etc.) gehalten wurden. Der Aufkauf dieser Anleihen hat dazu geführt, dass die Fed den Verkäufern den Verkaufspreis direkt auf deren Konten überwiesen hat, und diese Konten sind Bestandteil der Geldmenge M2. Mit anderen Worten: Die Anleiheaufkaufpolitik der Fed trug entscheidend dazu bei, dass die Zuwächse von M2 sich nicht weiter abgeschwächt haben.Schaut man auf die jüngste Entwicklung seit Mitte 2012, so zeigt sich, dass sich die Bankkreditvergabe wieder abgeschwächt hat und dass nur durch die Anleihekäufe der Fed ein Abschwächen der Geldmengenzunahme verhindert worden ist. Steigt die US-Zentralbank jetzt aus der Politik der Anleihekäufe aus, so würde das aller Voraussicht nach zu einer Abschwächung des M2-Zuwachses führen - und das wiederum dürfte eine Abschwächung der Konjunktur auslösen, etwas, das man bislang mit allen Mitteln zu "bekämpfen" versuchte.

Angesichts dieser Überlegungen erscheint daher ein unmittelbarer Ausstieg aus dem QE-Programm ökonomisch gar nicht praktikabel - entgegen den vielfachen Andeutungen der Fed-Repräsentanten. Das heißt natürlich nicht, dass der Zentralbankrat nicht doch bald eine Verkleinerung des Anleihekaufprogramms ausrufen könnte (vielleicht schon im September). Die obigen Überlegungen legen jedoch nahe, dass eine solche Politikumkehr wohl nur von kurzer Dauer sein würde, dass also die US-Zentralbank, angesichts der dadurch verursachten Konjunkturverlangsamung, vermutlich relativ rasch wieder zur QE-Politik zurückkehren würde, um die Zinsen "künstlich" tief zu halten (in einer Bandbreite von, wie wir schätzen, 2,5 bis 3,0 Prozent).

Für Investoren lassen sich daraus vor allem zwei Schlussfolgerungen ziehen: (1) Der Zinsanstieg mag sich zwar temporär noch etwas fortsetzen, aber eine Rückkehr der Zinsen zu "normalen Höhen" ist nicht sehr wahrscheinlich. Sollte sich (2) die Erwartung auf den Finanzmärkten durchsetzen, dass es keine endgültige Abkehr von der QE-Politik geben wird - vor allem nicht in den Vereinigten Staaten von Amerika -, könnte das dem Goldpreis mittelfristig wieder (deutlich) Auftrieb verleihen.

Über den Einfluss der Zentralbankpolitiken auf den Goldpreis

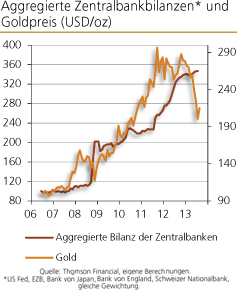

Spätestens seit dem Ausbruch der internationalen Finanz- und Wirtschaftskrise ist ein recht enger Zusammenhang zwischen dem Bilanzvolumen der international wichtigen Zentralbanken und dem Goldpreis zu erkennen. Das sollte nicht überraschen, schließlich steht das Anschwellen der Zentralbankenbilanzen für das Ausweiten der Basisgeldmengen. Und die Basisgeldmengenausweitung kann als "Vorbote" von weiteren Geldmengenausweitungen interpretiert werden, was früher oder später die Güterpreise in die Höhe treiben und die Kaufkraft des Geldes schmälerndürfte.

Spätestens seit dem Ausbruch der internationalen Finanz- und Wirtschaftskrise ist ein recht enger Zusammenhang zwischen dem Bilanzvolumen der international wichtigen Zentralbanken und dem Goldpreis zu erkennen. Das sollte nicht überraschen, schließlich steht das Anschwellen der Zentralbankenbilanzen für das Ausweiten der Basisgeldmengen. Und die Basisgeldmengenausweitung kann als "Vorbote" von weiteren Geldmengenausweitungen interpretiert werden, was früher oder später die Güterpreise in die Höhe treiben und die Kaufkraft des Geldes schmälerndürfte. Im Bestreben, sich gegen Kaufkraftverluste und die Folgen von Wirtschaftsstörungen zu versichern, stieg im Zuge der Krise die Nachfrage nach Gold stark an und trieb den Goldpreis in die Höhe. Seit 2011 ist der Zusammenhang von Goldpreis und Zentralbankbilanzvolumen jedoch nicht mehr erkennbar: Obwohl die Zentralbanken mit ihrer Geldmengenausweitung fortfahren, ist der Goldpreis gesunken. Vermutlich handelt es sich jedoch dabei um eine "vorübergehende Erscheinung". Denn aktuell scheint die Einschätzung vorzuherrschen, die expansiven Geldpolitiken würden bald eingestellt - eine Einschätzung, die sich angesichts der aufgelaufenen Finanz- und Wirtschaftsprobleme in allen großen Währungsräumen als sehr optimistisch erweisen könnte.

Die Wahrscheinlichkeit, dass man sich von den expansiven Geldpolitiken abkehren wird, dürfte in der Tat leider nicht allzu groß sein.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH