Gold am Ende der Korrektur. Kommt die Preisexplosion?

22.01.2015 | Rolf Nef

- Seite 4 -

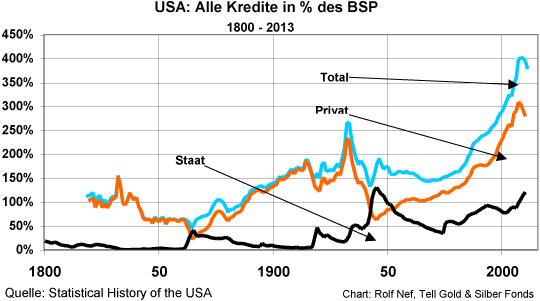

FinanzmarktentwicklungAber das Studium der Finanzgeschichte, und dazu gehören insbesondere die Schulden oder die Kredite, zeigt, wie zentral wichtig und von grösstem Einfluss diese auf die wirtschaftliche Aktivität und auf das Geschehen an den Finanzmärkten ist. Grafik 14 zeigt diese Geschichte am Beispiel der USA, weil dort Daten am einfachsten erhältlich sind. Jede ökonomische Expansion war begleitet von einer Kreditexpansion, die stärker war als die wirtschaftliche Expansion. Die Kreditexpansion trieb die Wirtschaftsexpansion noch an und umgekehrt, bis einfach die Wirtschaft mit Schulden überlastet war.

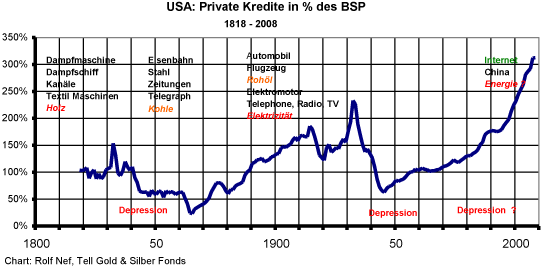

Das geschah sowohl mit und ohne Notenbank. Die Folge war jedes Mal eine schwere Wirtschaftskrise, bei der ein Teil der Guthaben (die buchhalterische Gegenseite der Kredite) vernichtet wurden. Natürlich wurde in jeder Phase mit andern Technologien gewirtschaftet, aber Kredit und Geld bleiben sich gleich (Grafik 15). Jedes mal trat vor der Krise ein Börsen- Anleihen- und Immobilienboom auf, weil die Inflation Jahre vorher ihren Höhepunkt hatte und deshalb die nominellen Zinsen sanken.

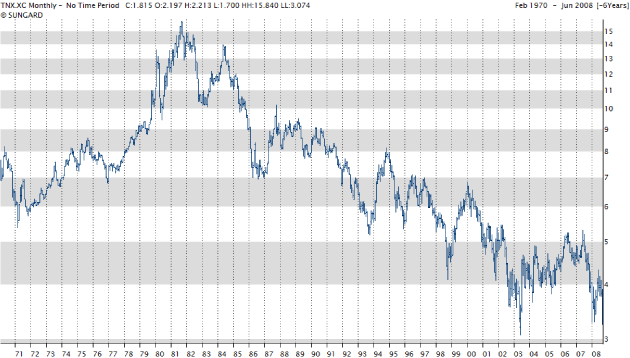

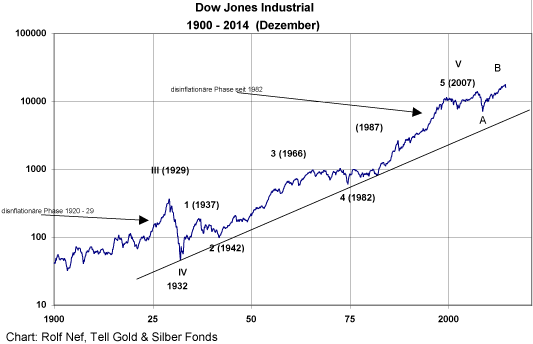

Dieser Boom ist diesmal besonders lange, weil die Notenbanken bei jedem Einbruch die Zinsen senkten, Liquidität einspritzten und so den Kreditmotor, der wirtschaftlich expansiv wirkt, wieder in Gang setzen konnten. Aber es wurde nicht nur der Wirtschaftsmotor in Gang gehalten, sondern auch die Bullmärkte der Aktien, Anleihen und Immobilien. Die Grafiken 16, 17 und 18 zeigen wie das in den USA funktionierte und funktioniert.

Grafik 14: Der US-Kreditzyklus

Grafik 15: Kreditzyklus und Technologiewechsel

Grafik 16: US Zinsen für 10 Jahre Treasury seit 1971

Grafik 17: Dow Jones seit 1900

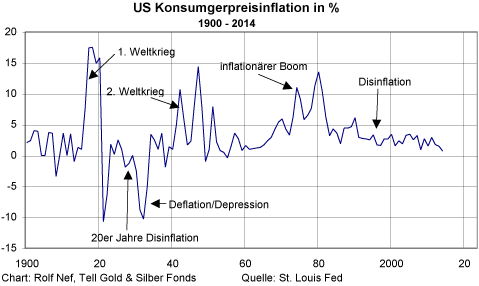

Grafik 18: US-Konsumgüterinflation seit 1900

Die nächsten drei Grafiken erzählen genau das Prinzip der obigen Geschichte, aber wenn die Blase platzt und die jetzt so aktuell in den Medien ist: der Schweizer Franken Euro-Kurs. Wichtig ist der Teil ab 1999. Grafiken 20 und 21 zeigen den Motor der Kursbewegung. Mit der Einführung des Euro begannen Geschäftsbanken in Europa Kredite in Schweizer Franken mit Immobilien- und Autobesitzern abzuschliessen ohne dass sie Spareinlagen in SFR hatten. Diese beschafften sie sich auf dem Interbankenmarkt, an dem auch Schweizer Banken teilnahmen, weil ja vor allem diese Franken haben.

Diese Kredite an nicht-Banken stiegen von 1999 von 110 Milliarden SFR auf 380 Milliarden im Jahr 2008 oder von 27% des CH-BIP auf 70%. Der Boom dieser Kredite schwächte natürlich den Schweizer Franken, weil die Franken in Euros getauscht wurden um die bestehende Euro-Hypothek oder das im Bau befindliche Haus zu bezahlen. So stieg der Euro von 2002 von 1.45 bis Ende 2007 in der Spitze bis auf 1.68. Das war süsser Sirup für alle: die Schweizer Exporteure haben nichts gegen einen schwächelnden Franken, die Euro-Häuslebauer und Frankenschuldner auch nicht, denn ihre Schuld in ihrer Einkommenswährung wurde tiefer und die kreditgebenden Banken auch nicht, denn auch ihr Geschäft weitet sich aus.

Die SNB, die hätte aufpassen müssen, verfasste in dieser Zeit nur gerade einen Aufsatz über die Gefahr der Internationalisierung des Schweizer Frankens. Dabei hätte sie bei ihren Partnernotenbanken intervenieren müssen, damit der Sirupflasche der Deckel aufgeschraubt wird. Darum werden jetzt die bösen Spekulanten verantwortlich gemacht. So hat es auch Nixon gemacht im August 1971, als er die Goldkonvertibilität des US$ für Notenbanken aufhob und die Spekulanten verantwortlich machte.

Der süsse Sirup wandelte sich aber von selbst in sauren, als die Kredite einfach zu gross und die Banken zurückhaltender wurden und der Franken-Kurs zu steigen begann. Der grosse Short-Squeeze begann. Je mehr der Franken stieg, je mehr Druck kam auf, die Franken zurückzukaufen, je unsicherer wurden die Kredite und je mehr kam die Schweizer Konjunktur unter Druck und je mehr auch die SNB. Der Rest ist Geschichte, die immer noch läuft.

Diese Geschichte hätte nicht zwingend so laufen müssen, hätte die Franken Kreditvergabe unterbunden werden können. Das ist der Unterschied zur disinflationären Entwicklung der Wirtschaft und der Finanzmärkte. Sie ist zwingend, sie kommt und kam immer nach der inflationären Phase und macht auch Sinn, wenn man die inneren Mechanismen untersucht. Aber wann wird hier der süsse Sirup sauer?