In Zeiten von Boom und Bust - Gold

03.08.2015 | Prof. Dr. Thorsten Polleit

- Seite 3 -

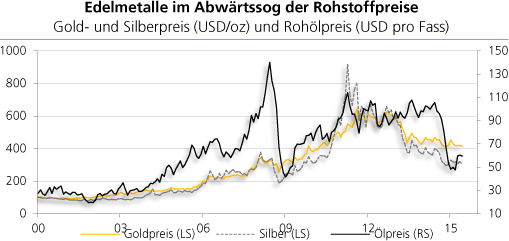

Finanz- und Wirtschaftskrise 2008/2009Von Anfang des 21. Jahrhunderts bis etwa Herbst 2008 zeigte sich weltweit ein fulminanter Kredit- und Rohstoffmarkt-Boom, der auch den Goldpreis stark ansteigen ließ. Der Boom kippte im September 2008 - etwa zeitgleich mit dem Untergang der US-Investment-Bank Lehman Brothers - in einen Bust um. Die Rohstoffpreise fielen stark, einschließlich des Goldpreises; von März bis November 2008 verlor er etwa 30 Prozent.

Quelle: Bloomberg; eigene Berechnungen. *Serien sind indexiert (Januar 2000 = 100).

Um den Kollaps des Finanzsystems abzuwenden, senkte die US-Zentralbank (Fed) nicht nur die Zinsen auf de facto null Prozent. Sie schwenkte auch auf eine Politik der Geldmengenvermehrung ("QE") ein. Diese Politik vertrieb die Kreditausfallsorgen aus den Finanzmärkten. Bis Herbst 2011 beförderte die Geldmengenvermehrung den Goldpreis noch in die Höhe, danach setzte eine Seitwärtsbewegung bis etwa Anfang 2013 ein.

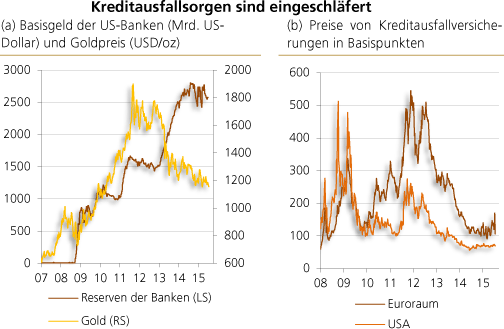

Quelle: Thomson Financial, eigene Berechnungen.

Die fortgesetzte Geldmengenvermehrung ging dann jedoch mit einem Rückgang des Goldpreises einher. Die Erklärung dafür ist vermutlich, dass es der Fed und anderen Zentralbanken gelungen war, die Kreditausfallsorgen aus den Finanzmärkten zu vertreiben. Gleichzeitig keimten keine Inflationssorgen auf. Die Nachfrage nach Gold zu Versicherungszwecken schwand daraufhin, und der Goldpreis ging zurück.

Was lässt sich aus dieser Episode lernen? Es waren die akute Sorge vor Zahlungsausfällen und die Zweifel an der Werthaltigkeit der Währungen, die die Goldnachfrage und auch den Goldpreis in die Höhe getrieben haben. Gerade Zweifel an der Verlässlichkeit des US-Dollar - der Weltleitwährung - scheinen einen ganz besonders mächtigen Einfluss auf den Goldpreis auszuüben.

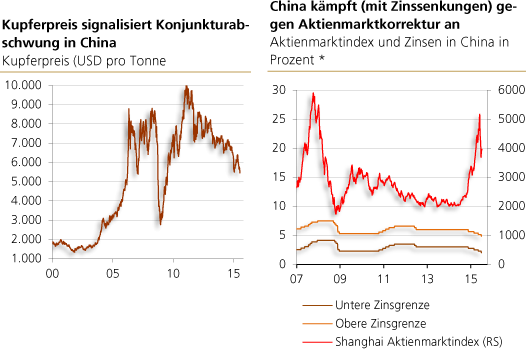

Chart links: Quelle: Bloomberg.

Chart rechts: Quelle: Thomson Financial. Shanghai-Index.

Chart rechts: Quelle: Thomson Financial. Shanghai-Index.

Zur aktuellen Situation

Aktuell scheinen vor allem zwei Faktoren eine wichtige Rolle für den Abwärtsdruck auf den Goldpreis zu haben: (1) Das Anwachsen der Goldproduktion und (2) die nachlassende Konjunktur in China.

Ad (1): Goldminenbetreiber haben in den letzten Jahren, trotz rückläufigem Goldpreis, ihre Produktion ausgeweitet. Das könnte durch die hohen Schuldenlasten zu erklären sein, die viele Goldproduzenten aufgehäuft haben. Um ihren Schuldendienst zu bestreiten, erhöhen sie die Förderung, gerade auch bei sinkendem Goldpreis. Das wachsende Goldangebot dämpft den Preis.

Ad (2): Die chinesische Wirtschaft scheint sich abzuschwächen und übt Abwärtsdruck auf die Rohstoffpreise aus. Angesichts fallender Häuser- und Aktienpreise wäre es nicht verwunderlich, wenn Investoren verstärkt Lagerbestände verkaufen ("Distress Selling"), um ihre Liquidität zu verbessern. Das könnte auch den verstärkten Verkauf von Edelmetallbeständen betreffen und zu dem Abwärtsdruck auf die Preise, einschließlich des Goldpreises, beitragen.

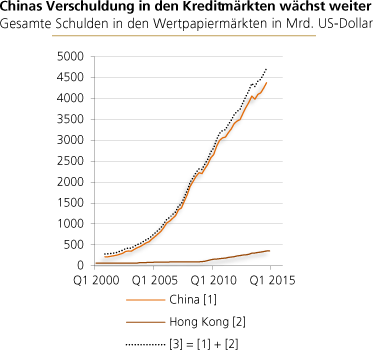

Quelle: Thomson Financial, Bank for Inter-national Settlement; eigene Berechnungen.

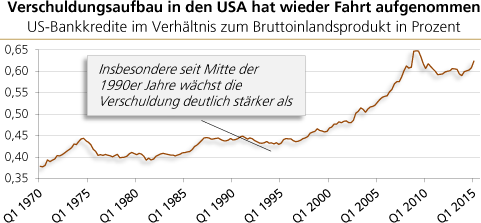

"Boom-und-Bust"

Das internationale Kredit- und Geldsystem ist ein ungedecktes Geld- beziehungsweise Fiat-Geldsystem. Der Einschuss von neuem Fiat-Geld führt zu einem künstlichen Wirtschaftsaufschwung, einem "Boom". Um ihn in Gang zu halten (und den Bust abzuwehren), bedarf es eines unablässig wachsenden Zustroms von Kredit und Geld zu niedrigen Zinsen. Ebbt der Zustrom ab, fällt der Aufschwung in sich zusammen, der Boom kippt in einen "Bust" um.

Die kreditgetriebene Wirtschaftsexpansion lässt sich in den Vereinigten Staaten von Amerika gut beobachten. Ab etwa Mitte der 1990er Jahre beginnen die Schulden deutlich stärker zu wachsen als die Wirtschaftsleistung. Von Ende 2008 bis Herbst 2013 ging die Verschuldungslast zwar leicht zurück - als Folge der Finanz- und Wirtschaftskrise. Doch sie schwillt dank der Niedrigzinsen der Fed wieder an: Die Schulden wachsen schneller als die Wirtschaftsleistung.

Quelle: Thomson Financial; eigene Berechnungen.