In Zeiten von Boom und Bust - Gold

03.08.2015 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Die Abhängigkeit der US-Konjunktur von der Politik des niedrigen Zinses dürfte in den letzten Jahren stark gestiegen sein. Durch die anhaltende Phase der Niedrigzinsen wurden fällige Altschulden durch neue Kredite, die einen niedrigen Zins tragen, ersetzt. Zudem wurden (und werden) zusätzliche Kredite aufgenommen, die ebenfalls mit sehr niedrigen Zinsen ausgestattet sind. Die entscheidende Frage ist nun, ob die Fed unter diesen Bedingungen in der Lage sein wird, von der Niedrigzinspolitik Abschied zu nehmen.Die Situation ist vergleichbar mit der Folgenden: Sie sitzen in einem Flugzeug, das in 10.000 Metern ruhig fliegt. Kämen Sie auf die Idee, das Abschalten der Triebwerke zu fordern mit der Begründung, man bräuchte sie nicht, schließlich fliege das Flugzeug bereits? Ganz ähnlich verhält es sich mit einer Geldpolitik, die lange Zeit eine Politik der niedrigen Zinsen verfolgt hat. Werden die Zinsen angehoben, wird sich das Wirtschaftswachstum, das sich unter niedrigen Zinsen zeigt, nicht fortsetzen (können).

Drang in den US-Dollar

Der US-Dollar ist nach wie vor die Weltreserve-Währung, die derzeit sogar noch höhere Zinsen in Aussicht stellt im Vergleich zu anderen Währungen wie zum Beispiel dem Euro. Unter diesen Bedingungen ist der US-Dollar aus Sicht vieler Finanzmarktakteure ein attraktiver "sicherer Hafen". Die Attraktivität des Greenbacks lässt die Nachfrage nach Gold schwinden.

Doch es ist sehr fraglich, ob der US-Dollar diese Funktion auch künftig erfüllen kann. Denn um das ungedeckte Geldsystem aufrecht zu erhalten, müssen die Kredit- und Geldmengen weltweit immer weiter anwachsen, einschließlich der US-Kredit- und Geldmenge. Die Kredit- und Geldmengenausweitung lässt die internationale Finanzarchitektur zusehends fragiler werden.

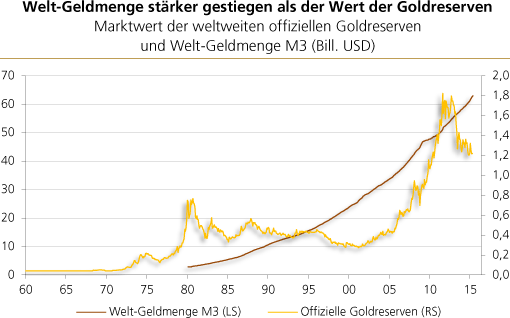

Quelle: Thomson Financial; eigene Berechnungen und Schätzungen.

Spätestens an dieser Stelle kommt das Gold ins Spiel. Zwischen der Welt-Geldmenge M3 und dem Goldpreis (in US-Dollar gerechnet) besteht langfristig ein positiver Zusammenhang: Steigt die Geldmenge, steigt auch der Goldpreis. Geht man davon aus, dass die Welt-Geldmenge auch künftig weiter anschwellen wird, oder dass sie sogar noch stärker als bisher erhöht wird, so spricht das für einen künftig steigenden Goldpreis

Wenn die Welt-Geldmenge weiter anwächst, verschlechtert sich das Verhältnis zwischen den offiziellen Goldreserven der Zentralbanken und der ausstehenden Geldmenge. Dieses "Deckungsverhältnis" ist bereits auf einem sehr niedrigen Stand angelangt. Damit es nicht weiter absinkt, müsste der Goldpreis entweder steigen, oder die Zentralbanken müssten zusätzlich Gold kaufen, was den Goldpreis vermutlich in die Höhe treiben würde.

Quelle: Thomson Financial; eigene Berechnungen und Schätzungen. *In Prozent.

Chart links:Quelle: Bloomberg.

Chart rechts: Quelle: Thomson Financial.

Chart rechts: Quelle: Thomson Financial.

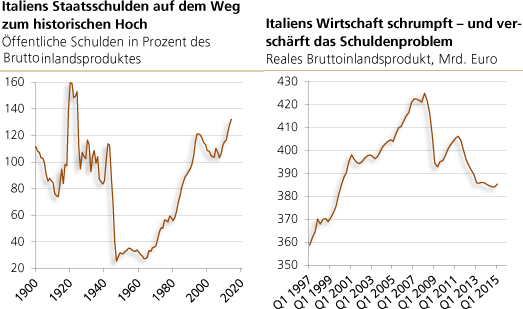

In 2014 wies Italien eine öffentliche Schuld in Höhe von mehr als 132 Prozent des Bruttoinlandsproduktes aus. Bedrohlich ist dabei, dass das Land nicht mehr wächst. Seit Beginn der Euro-Einführung beträgt das jahresdurchschnittliche reale Wachstum -0,3 Prozent pro Jahr. Seit Ausbruch der Finanz- und Wirtschaftskrise schrumpft die italienische Wirtschaft sogar durchschnittlich um 1,2 Prozent pro Jahr.

Eine schrumpfende Wirtschaft verschlimmert das Verschuldungsproblem: Die Schuldenlast muss von einem schwindenden Einkommen getragen werden. Hinzu kommt, dass die italienische Bevölkerung in den kommenden Jahren schrumpfen und (wie in vielen anderen Ländern auch) überaltern wird. Vor diesem Hintergrund stellt sich bereits heute die Frage, wie das Problem wachsender Staatsschuldenlasten überhaupt noch in den Griff zu bekommen ist.

Argument für Gold

Könnte es sein, dass es gar keiner Golddeckung der weltweiten Geldmenge mehr bedarf? Dass das Gold seine monetäre Funktion eingebüßt hat? Zwei Überlegungen sprechen dagegen. Erstens : Die Menschen in den künftigen Wachstums- und Wohlstandsregionen der Welt, allen voran in Asien, fragen traditionell Gold zu Schmuck- und Sparzwecken nach. Steigende Einkommen dürften die weltweite Goldnachfrage daher langfristig weiter steigen lassen.

Zweitens: Damit der Fiat-Geld-Boom weitergeht, müssen die Kredit- und Geldmengen weiter anwachsen. Die Schuldenlasten der Volkswirtschaften nehmen dadurch zu - und für Sparer und Anleger steigt die Notwendigkeit, ihr Vermögen abzusichern. Denn dass die Volkswirtschaften aus der (drohenden) Überschuldung herauswachsen werden, ist unwahrscheinlich. Dass es zu Zahlungsausfällen und Geldwertschwund kommen wird, oder einer Kombination aus beidem, sollten Sparer und Investoren nicht ausschließen. Gold ist eine Versicherung gegen diese Formen der Vermögensentwertung.

Die drei in diesem Aufsatz betrachteten Episoden - (1) die Große Depression, (2) das Platzen der japanischen Spekulationsblase und (3) die jüngste Finanz- und Wirtschaftskrise - haben deutlich gemacht: Der Goldpreis hing von den jeweils herrschenden "besonderen Umständen" (wie zum Beispiel staatlichen Markteingriffen) ab. So gesehen lassen sich keine "geschichtlichen Muster" nutzen, um die künftige Preisentwicklung des Goldes abzuleiten.

Der Niedergang des weltweiten ungedeckten Papiergeldsystems wird sich geldpolitisch nicht dauerhaft abwenden lassen. Bevor aber der US-Dollar ernstlich ins Wanken gerät, dürften zuvor noch viele Währungen, die vom Greenback abhängen - wie zum Beispiel Euro und japanischer Yen -, in arge Bedrängnis geraten. Es wäre daher nicht verwunderlich, wenn der Drang in den US-Dollar-Außenwert zunächst anhält und die amerikanische Währung ihre Mitte 2011 begonnene Aufwertung fortsetzt - und zwar als Vorstufe eines steigenden Goldpreises.

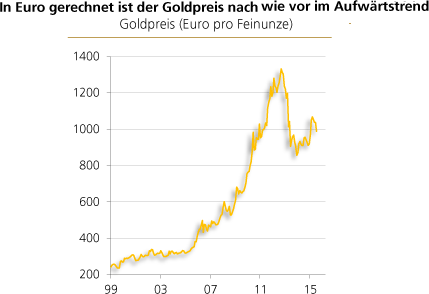

Quelle: Bloomberg.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH