Gefangen in der "Japan-Falle"

26.10.2015 | Prof. Dr. Thorsten Polleit

Je länger die Zinsen niedrig gehalten werden, desto schwieriger wird es, sie jemals wieder anzuheben.

Je länger die Zinsen niedrig gehalten werden, desto schwieriger wird es, sie jemals wieder anzuheben.Finanzmarktexperten diskutieren unbeirrt, wann die amerikanische Zentralbank, die Federal Reserve (Fed), die Zinsen anheben wird. Kommt die Zinserhöhung noch in 2015? Oder doch erst in 2016? Oder kommt sie gar nicht?

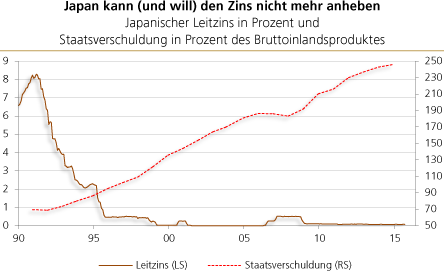

Um eine Antwort auf diese Frage zu finden, bietet es sich an, einen Blick auf die Entwicklung in Japan zu werfen. Hier wurden die Zinsen ab Beginn 1991 gesenkt und befinden sich seit Anfang 1999 de facto auf der Nulllinie.

Quelle: Thomson Financial, Internationaler Währungsfonds

Gleichzeitig ist die japanische Staatsverschuldung im Verhältnis zur Wirtschaftsleistung immer weiter angestiegen. Der Eindruck "Zinsen-runter-Verschuldung-rauf" drängt sich geradezu auf.

Das Absenken der Zinsen hat das Verschulden zu niedrigen Zinsen natürlich ermuntert. Mittlerweile ist die Schuldenlast in Japan jedoch so groß geworden, dass das Anheben der Zinsen im Grunde gar nicht mehr möglich ist.

Die Zinskosten würden ansteigen, und das würde den japanischen Staatshaushalt überfordern, beziehungsweise Regierte und Regierende vor die Notwendigkeit stellen, politisch unerwünschte Reformen durchzuführen.

Zins und Schulden

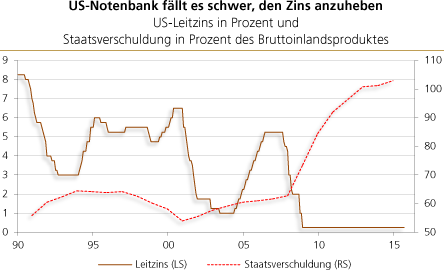

Kann es sein, dass die US-Notenbank (Fed) bereits ebenfalls in einer solchen "Japan-Falle" gefangen ist? Was sind die Gründe, warum sie sich so schwer tut, die Zinsen anzuheben? (1)

Die bereits seit Anfang 2008 andauernde Tiefzinspolitik ist einhergegangen mit einer starken Ausweitung der Staatsschuldenquote. Zudem haben natürlich auch Unternehmen und Private von niedrigen Zinskosten profitiert.

Quelle: Thomson Financial, Internationaler Währungsfonds

Ein Anheben der Zinsen würde Schuldnern hart zusetzen, vor allem auch, weil es absehbar Bremsspuren in der US-Konjunktur hinterlassen würde: Der kreditgetriebene Aufschwung würde abflauen oder gar in sich zusammensacken.

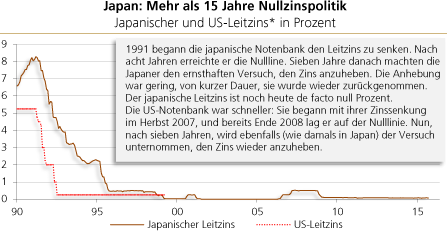

Je länger eine Zinsanhebung hinausgezögert wird, desto unwahrscheinlicher wird es, dass die Zinsen tatsächlich wieder angehoben werden (können). Ein Beispiel dafür bietet Japan.

Quelle: Thomson Financial, Internationaler Währungsfonds. *Der US-Leitzins ist so eingezeichnet, dass der Anfang des Zinssenkungszyklus (das war im September 2007) mit dem in Japan (er begann seinerzeit im April 1991) gleichgesetzt wurde.

Zwei Versuche, den Zins anzuheben (im Sommer 2000 und im Frühjahr 2006), waren gering und nur von kurzer Dauer. Es gelang den Japanern nicht, auf ein "normales" Zinsniveau zurückzukehren.