EZB handlungsfähig...

24.08.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1292 (07:45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1290 im heutigen frühen europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 100.43. In der Folge notiert EUR-JPY bei 113.40. EUR-CHF oszilliert bei 1.0886.

Der Euro eröffnet heute gegenüber dem USD bei 1.1292 (07:45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1290 im heutigen frühen europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 100.43. In der Folge notiert EUR-JPY bei 113.40. EUR-CHF oszilliert bei 1.0886.Ausbleibende Struktur- und Haushaltsreformen können Katalysator einer verschärften Gangart der EZB in ihrer Politik sein, betonte EZB-Ratsmitglied Coeure gestern in Genf. Weitere Schritte der EZB seien jedoch mit Nebenwirkungen verbunden. Bisher hätte die EZB die mit der eigenen Politik verbundenen Risiken im Griff.

Also die EZB denkt nach den umgesetzten Reformen vieler Länder über weitere Maßnahmen nach, die Nebenwirkungen entfalten können, während in den USA der Ausstieg aus dieser Politik seit mehr als zwei Jahren maßgeblich propagiert und auch in zarten Ansätzen jedoch ohne jedwede Umsetzung von Reformen gelebt wird.

Grundsätzlich sieht Coeure die Eurozone auf Erholungskurs. Da liegt er richtig. Annualisiert war das Wachstum im ersten Halbjahr bei 2%, während das der USA bei 1% lag. Das Wachstum der Eurozone ist von bester Qualität, da es von wiederkehrenden Einkommen geprägt ist, während das Wachstum in den USA maßgeblich von Kredit getrieben ist und auf extrem fahrlässigen Kreditvergabestandards fußt.

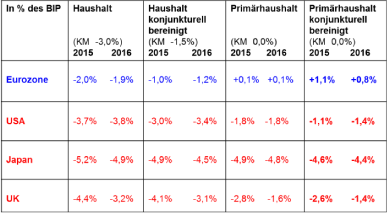

Werfen wir einen Blick auf die Entwicklung der öffentlichen Haushalte in der westlichen Hemisphäre, da dieses Problem bekanntlich ein Kernproblem darstellt. Die hier angeführten Daten entstammen dem Fiscal Monitor des IWF, der im Mai 2016 veröffentlicht wurde. Wir verzichten auf eine Kommentierung, da diese Datensätze laut und eindeutig für sich selbst sprechen. Bezüglich der unerwartet starken ökonomischen Expansion in der Eurozone ganz im Gegensatz zu den anderen drei Regionen unterzeichnen die unten angeführten Daten definitiv die sich auftuenden Divergenzen zu Gunsten der Eurozone!

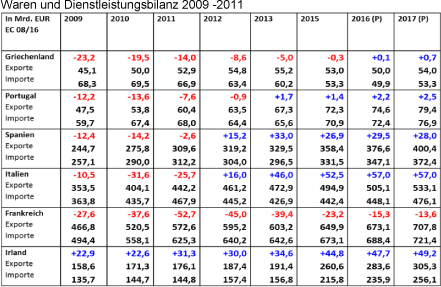

Das Handelsbilanzdefizitproblem als auch Nord-Südproblem der Eurozone sind weitest gehend gelöst. Während sich die USA und das UK mit erheblichen Leistungs- und Handelsbilanzdefiziten herumschlagen, ist die Eurozone innerlich und äußerlich (von Defiziten zu Überschüssen) gesundet.

Dazu bieten wir die Datensätze der Handelsbilanz im Zeitverlauf und den Datensatz der Waren und Dienstleistungsbilanz aus dem Statistikkoffer der Europäischen Kommission. Der Verlauf der Handelsbilanz von überwiegenden Defiziten in der Phase 2005 - 2010 hin zu historisch einmaligen Überschüssen in der aktuellen Phase ist eindrucksvoll.

Fazit:

Wenn man die Wirtschaftsräume der Eurozone und der USA in obigen Kernproblemfeldern vergleicht und Qualitätsfragen zum BIP berücksichtigt ist der Laie erstaunt und der Fachmann verwundert, dass in der Eurozone über Verschärfungen räsoniert wird und den USA vom Ausstieg aus der Niedrigzins- und Interventionspolitik gesprochen wird.

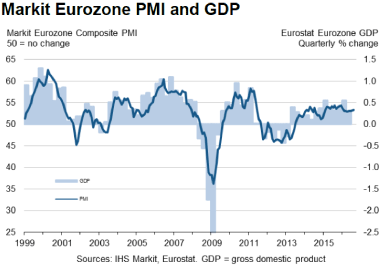

Die Einkaufsmanagerindices von Markit für die Eurozone liefern den Brexit-Verängstigten Ökonomen und Wirtschaftsinstituten keine Nahrung.

Solides Wachstum steht auf der Agenda, wenn man den Markitdaten folgen will.

Per Berichtsmonat August lieferte das vorläufige Ergebnis des Composite (Produktion und Dienstleistung) einen Anstieg von 53,2 auf 53,3 Punkte. Damit wurde der höchste Wert der letzten sieben Monate markiert.

Der Dienstleistungsindex legte von 52,9 auf 53,1 Zähler zu, während der Industrieindex von 52,0 auf 51,8 Punkte sank. Der Industrieproduktionsindex markierte dagegen mit 54,0 Zählern den höchsten Wert seit acht Monaten.

Bedenkt man, dass im ersten Halbjahr das Wachstumstempo bei 2% in der auf das Jahr hochgerechneten Fassung lag, muss die Frage an die EZB erlaubt sein, wo denn das Ziel der EZB für die Eurozone in der makroökonomischen Expansion liegt? Ist die Potentialwachstumsrate der EZB nicht unter 2% angesiedelt?"Food for thought!"