Der "Trump-Effekt" auf Zinsen und Gold

28.11.2016 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Macht die US-Geldpolitik weiter wie bisher -, schafft sie also neue US-Dollar per Kreditvergabe "aus dem Nichts", steht natürlich auch eine konjunkturelle Belebung in Amerika auf tönernen Füßen. Es wird weiterhin auf Pump gelebt (entweder durch kreditfinanzierte Ausgaben des Staates oder der Privaten), und Fehlallokationen stellen sich ein. Früher oder später wird der Boom von einem Bust eingeholt. Also auch wenn die Zeichen und Erwartungen zunächst auf eine Verbesserung der Wirtschaftslage deuten, so ist doch die Gefahr einer erneuten Wirtschafts- und Finanzkrise alles andere als gebannt.Goldpreis-Crash in den 1980ern - wiederholt er sich?

Es wurde bereits befürchtet, ein geldpolitischer Kurswechsel in Amerika könn-te zu einem starken Rückgang des Goldpreises führen - wie es Anfang der 1980er Jahre zu beobachten war. Was war damals geschehen? Zur Beantwortung dieser Frage muss man etwas ausholen. Bereits Anfang 1968 begann der Marktpreis des Goldes - er lag bei 35 US-Dollar pro Feinunze - über die offizielle Parität zu steigen. Der Grund: Die Zweifel wuchsen, ob die Vereinigten Staaten von Amerika noch in der Lage seien, der Goldeinlösepflicht des US-Dollar nachzukommen. Sie waren es nicht. Um den Abzug des Goldes zu stoppen - immer mehr Länder präsentierten ihre US-Dollar und wollten sie im Gegenzug in Gold eintauschen -, beendete US-Präsident Richard Nixon (1913 - 1994) am 15. August 1971 die Einlösbarkeit des US-Dollar in Gold.

Was folgte war ein drastischer Anstieg des Goldpreises, denn nicht nur der US-Dollar, sondern auch alle anderen Währungen der Welt waren nun vom Gold gelöst. Die Regierungen und ihre Zentralbanken missbrauchten das, um eine Inflationspolitik zu betreiben - verbunden mit dem ersten und zweiten "Ölpreisschock". Am 21. Januar 1980 erreichte der Goldpreis kurzzeitig 850 USD/oz - und entsprach damit einem Anstieg von rund 2429 Prozent gegenüber der ursprünglichen offiziellen Parität. Doch danach setzte ein merklicher Rückgang des Goldpreises ein. Was waren die Gründe?

Die US-Zentralbank machte sich unter Paul Volker - dem neuen Zentralbankchef, den US-Präsident Ronald Reagan nominiert hatte - daran, die hohe Inflation, für die sie zuvor gesorgt hatte, abzusenken. Dazu erhöhte sie die Zinsen. Und zwar so stark, dass die realen Zinsen (also Nominalzinsen abzüglich der Inflation) deutlich positiv wurden. Die Nachfrage nach US-Dollar und anderen ungedeckten Papierwährungen stieg wieder an und schmälerte die Nachfrage nach Gold. Der Goldpreis fiel. Ist die Wiederholung der frühen 1980er Jahre - ein markanter Rückgang des Goldpreises - wahrscheinlich? Vor allem zwei Gründe sprechen dagegen.

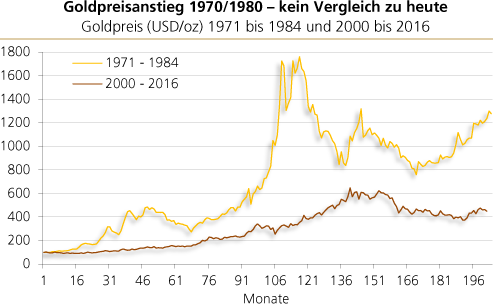

Quelle: Thomson Financial. Serien sind indexiert (Januar 1971 = 100).

(1) Der Goldpreisanstieg, der in den frühen 1970er Jahren Fahrt aufnahm, war gewaltig - viel stärker als der Goldpreisanstieg, der mit Beginn des 21. Jahrhunderts einsetzte (siehe hierzu die nachstehende Grafik). Die Sorge um den Kaufkraftverfall des Geldes war damals groß, viel größer, als es in den vergangenen 16 Jahren zu beobachten war. Die offizielle Inflation der Konsumentenpreise war in den 1970er und frühen 1980er Jahren für alle sichtbar und ihre Kosten spürbar.

In den letzten 16 Jahren war das anders: Die Inflation der Konsumentengüter ging zurück, und es war die Inflation der Vermögenspreise, die in die Höhe ging (die jedoch viele Menschen nicht als "echte Inflation" begreifen). Als sich die Inflationssorgen zurückbildeten, war in den frühen 1980er Jahren das Rückschlagspotenzial beim Goldpreis entsprechend groß.

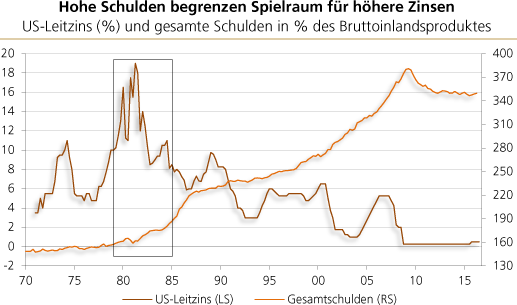

Quelle: Thomson Financial; eigene Berechnungen

(2) Die Fed schickte die US-Wirtschaft Anfang der 1980er Jahre in eine "Stabilisierungsrezession", um die Inflationserwartungen zu brechen und den allgemeinen Preisauftrieb zu senken. Eine solche Geldpolitik war damals durchaus möglich: Die ausstehenden Schulden waren noch relativ niedrig. Heute stehen die Dinge jedoch anders: Die Verschuldung ist extrem stark angeschwollen. Ein starkes Ansteigen der (Real-)Zinsen würde das Konjunkturgebäude und die Finanzmärkte einbrechen lassen. Eine Rezession, möglicherweise auch eine ausgewachsene Depression, stünde ins Haus. Dass die Fed ein Zinsmanöver vollzieht wie in den frühen 1980er Jahren, ist daher sehr unwahrscheinlich.

Das Phänomen hoher Schulden und niedriger Zinsen ist übrigens kein amerikanisches Phänomen. Es zeigt sich in nahezu allen entwickelten Volkswirtschaften. Der Grund: Sie alle verwenden ungedecktes Papiergeld, das durch Kreditvergabe in Umlauf gebracht wird. Die Folge ist, dass die Verschuldung stärker steigt als die Einkommen zunehmen. Mit anderen Worten: Die Verschuldungslast steigt im Zeitablauf an. Letztere ist wiederum nur tragbar, wenn die Zentralbanken die Zinsen auf immer niedrigere Niveaus schleusen beziehungsweise ihren Anstieg verhindern. Aus diesem prekären Prozess gibt es keinen leichten Ausstieg - und vermutlich wird auch der neue US-Präsident diese Aufgabe nicht angehen wollen -, zumindest nicht gleich zu Beginn seiner Amtszeit.

Quelle: Thomson Financial

Zusammengenommen ist es wahrscheinlich, dass unter Präsident Trump zwar wirtschaftsbelebende Maßnahmen auf den Weg gebracht werden; und dass die Fed auch die US-Zinsen leicht ansteigen lässt - so dass sie in realer Rech-nung wieder auf die Nulllinie beziehungsweise leicht darüber steigen. Aber ein "Bremsmanöver" der Fed, indem sie den Zins deutlich anzieht - etwa ver-gleichbar wie in den 1980er Jahren -, ist angesichts der mittlerweile sehr hohen Schuldenlast sehr unwahrscheinlich. Eine Rückkehr zu "normalen" Zinsen ist (zumindest bis auf weiteres) wenig wahrscheinlich.

Quelle: Bloomberg