Das Wagnis der Sorglosigkeit

16.10.2017 | Prof. Dr. Thorsten Polleit

Rückzug der Risikosorgen

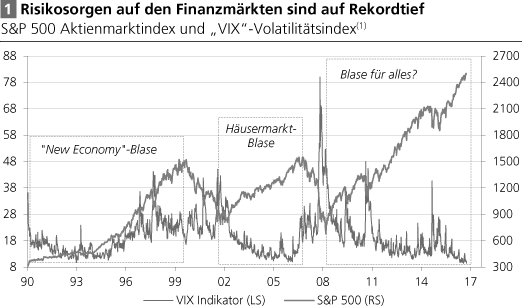

Rückzug der RisikosorgenMan mag es kaum glauben, aber es ist so: Die Risikosorgen der Finanzmarktakteure haben mittlerweile ein historisches Tief erreicht. Beispielsweise hat der "VIX-Indikator", der die erwarteten Preisschwankungen der US-Aktienkurse misst, seit den 1990er Jahren ein Allzeittief erreicht - während sich gleichzeitig die Aktiennotierungen von einem zum anderen Rekordhoch hangeln (Abb. 1).

Quelle: Thomson Financial.

(1) Ermittelt aus "At-the-Money-Optionen", in Prozent.

(1) Ermittelt aus "At-the-Money-Optionen", in Prozent.

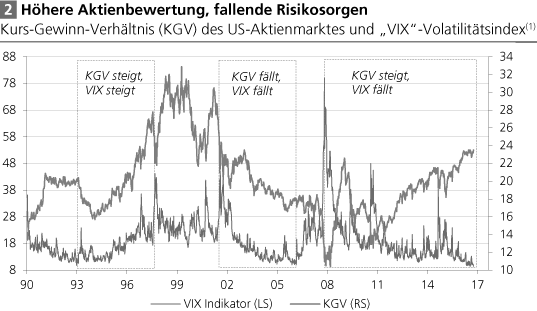

Aber nicht nur die Aktienkurse stehen auf historischen Höchstständen bei gleichzeitig historischen Tiefständen der Risikosorgen. Auch die Bewertungen der Aktienmärkte - illustriert zum Beispiel anhand des Kurs-Gewinn-Verhältnisses - sind dabei merklich angestiegen (Abb. 2). Wie ist dieser Befund zu interpretieren? Zwei Erklärungen drängen sich auf: (1) Die Krise ist überwunden, und es gibt gute Gründe, eine verbesserte Gewinnlage der Unternehmen zu erwarten und von geringen Risiken auszugehen; oder (2) die Krise ist nicht überwunden, die Märkte wiegen sich vielmehr in einer trügerischen Sicherheit.

Quelle: Thomson Financial.

(1) Ermittelt aus "At-the-Money-Optionen", in Prozent.

(1) Ermittelt aus "At-the-Money-Optionen", in Prozent.

Zu Punkt (1): Die Konjunkturen in den großen Volkswirtschaften der Welt haben in der Tat in den letzten Quartalen angezogen, Produktion und Beschäftigung sind gestiegen. Unternehmen blicken einer erfreulicheren Geschäftslage entgegen, und steigende Gewinnerwartungen treiben die Aktienkurse an. Gleichzeitig hat die Sorge vor einer erneuten Finanz- und Wirtschaftskrise abgenommen. Die sinkenden Risikosorgen gehen nicht nur einher mit steigenden Aktienkursen, sondern rechtfertigen auch steigende Bewertungen der Aktien.

Zu Punkt (2): Die Erholung der Konjunkturen und der Preisauftrieb auf den Fi-nanzmärkten haben sich in einer Phase vollzogen, in der die Zentralbanken die Zinsen auf extrem niedrigen Niveaus gedrückt und strauchelnde Schuldner mit einer Geldmengenvermehrung über Wasser gehalten haben. Das sollte umsichtige Investor aufhorchen lassen - denn der jüngste Aufschwung hat offensichtlich keine "natürliche" Ursache. Vor allem das Ansteigen der Aktienmarktbewertung bei gleichzeitig fallender Risikosorge wirft Fragen auf.