Die blockierte Zinswende

19.02.2018 | Prof. Dr. Thorsten Polleit

Die Wahrscheinlichkeit, dass die Zinsen auf "normale" Niveaus zurückkehren, dass es eine "echte" Zinswende gibt, ist nicht allzu groß. Die Zinsen sollten daher einem Anstieg des Goldpreises nicht im Wege stehen.

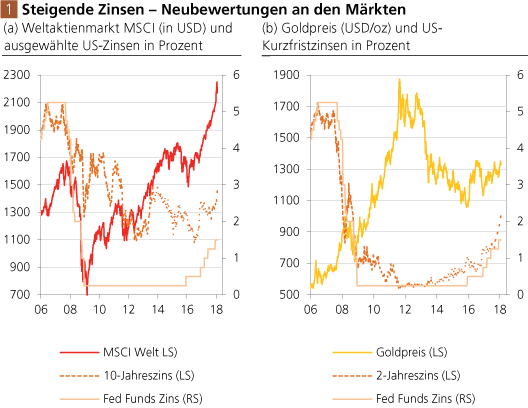

Die Wahrscheinlichkeit, dass die Zinsen auf "normale" Niveaus zurückkehren, dass es eine "echte" Zinswende gibt, ist nicht allzu groß. Die Zinsen sollten daher einem Anstieg des Goldpreises nicht im Wege stehen.Die US-amerikanischen Zinsen sind in den letzten Wochen weiter angestiegen (Abb. 1 a) und haben die Renditen in anderen Währungsräumen mitgezogen. Die US-Langfristzinsen scheinen nun aber eine Marke erreicht zu haben, an der sie in Konflikt geraten mit der bislang ungetrübten Euphorie auf den Aktienmärkten: Die Zinsen bremsen den Aufwärtsdrang der Aktienkurse. Interessanterweise sieht es ganz anders aus im Goldmarkt (Abb. 1 b): Der Goldpreisanstieg ist durch die erhöhten Zinsen nicht zum Stillstand gekommen. Der Goldpreis bewegt sich mittlerweile über 1.350 USD/oz - und hat damit "Luft nach oben"

Quelle: Thomson Financial

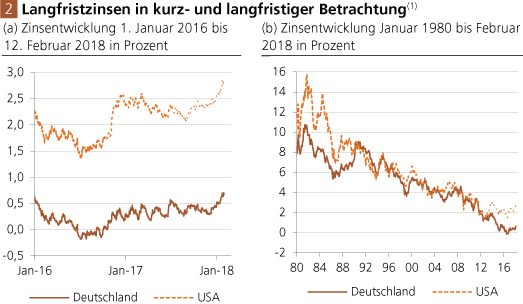

Das Wort "Zinswende" macht die Runde und sorgt bei vielen Anlegern für Verunsicherung. Vielleicht auch gerade deshalb, weil nicht ganz klar ist, was man unter einer "Zinswende" eigentlich zu verstehen hat. Zwei grundsätzliche Interpretationen sind denkbar: (1) Einige Marktakteure verstehen unter einer Zinswende - schlicht und einfach - ein Ansteigen der Marktzinsen. Für sie ist daher beispielsweise der Renditeanstieg der 10-jährigen Bundesanleihen von minus 0,182 Prozent am 8. Juli 2016 bis Mitte Februar 2018 auf 0,70 Prozent eine Zinswende (Abb. 2 a).

Quelle: Thomson Financial. (1) 10-Jahresrendite der Staatsanleihen

Interpretation (2) lautet: Um eine (echte) Zinswende handelt es sich dann, wenn die Zinsen über ihren Zinsabwärtstrend hinaus ansteigen. Solange die Zinsen sich unterhalb des Zinsabwärtstrends bewegen, liegt keine Zinswende vor. Allerdings ergeben sich aus dieser zweiten Interpretation neue Fragen: (i) Wie ermittelt man den Zinsabwärtstrend? Und (ii) markiert jeder (also auch ein kleiner und nur vorübergehender) Zinsanstieg über den Zinsabwärtstrend hinaus schon eine Zinswende? Auf diese Fragen lassen sich vermutlich keine Antworten finden, die für alle zufriedenstellend und abschließend ausfallen.

Quelle: Thomson Financial; eigene Berechnungen. (1) Gleitende Durchschnitte

Mit Blick auf die US-Zinsen - die üblicherweise einen starken Einfluss auf das internationale Zinsumfeld haben - zeigt sich, dass sie sich aktuell bereits oberhalb ihrer langfristigen Durchschnittswerte befinden (siehe obige Tabelle). Sollte diese Entwicklung anhalten und sich fortsetzen, dann hätte man es wohl ganz unzweifelhaft mit einer "echten" Zinswende zu tun - im Sinne der beiden Wortinterpretationen (1) und (2). Doch wird es dazu kommen? Der Antwort auf diese Frage kommen wir näher, wenn wir uns zunächst einer vorgelagerten Frage zuwenden: Welche Konsequenzen hätte eine echte Zinswende?