Das Bankenproblem des Euroraums

16.04.2018 | Prof. Dr. Thorsten Polleit

Der Euroraum hat ein "Bankenproblem", das noch immer nicht gelöst ist. Es birgt erhebliche Kosten für Steuerzahler und Sparer und belastet die Wachstumsperspektiven des Euroraums.

Der Euroraum hat ein "Bankenproblem", das noch immer nicht gelöst ist. Es birgt erhebliche Kosten für Steuerzahler und Sparer und belastet die Wachstumsperspektiven des Euroraums.Die Bedeutung der Banken für das Wirtschafts- und Finanzmarktgeschehen ist groß. Das liegt daran, dass die Geldhäuser durch ihre Tätigkeit die Kredit- und Geldmenge in der Volkswirtschaft maßgeblich (mit-)bestimmen. So kann es nicht verwundern, dass Probleme im Bankensektor auf die Gesamtwirtschaft durchschlagen (und umgekehrt). Wenn Banken erst einmal beginnen zu wanken, ist die Not meist groß: Dann heiligt der Zweck nahezu alle Mittel - wie die Ereignisse in 2008/2009 nur zu deutlich gezeigt haben: Steuerzahler und Sparer werden ungeniert zur Ader gelassen, um den Kollaps der Kreditinstitute zu verhindern.

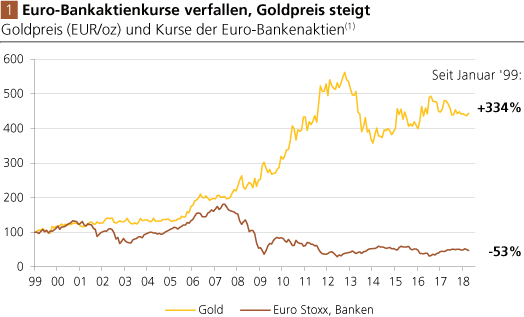

Quelle: Thomson Financial; eigene Berechnungen. (1) Indexiert (Januar 1999 = 100)

Mit dem Ausbruch der Euro-Krise und dem Niedergang der Euro-Bankaktienkurse ist der Goldpreis (in Euro gerechnet) stark gestiegen (Abb. 1). Das ist nicht überraschend: Das gelbe Metall ist das "ultimative Zahlungsmittel", der "sichere Hafen", dem sich Investoren verstärkt zuwenden, wenn es "kriselt": Wenn beispielsweise die Werthaltigkeit des ungedeckten Geldes in Zweifel gezogen wird, das Vertrauen in die Solidität der Banken schwindet. Denn Gold ist (auch) eine Versicherung gegen Zahlungsausfälle: Anders als Bankeinlagen trägt es kein Kontrahenten- und Kreditausfallrisiko.

Dass mit den Euro-Banken auch Jahre nach der Finanz- und Wirtschaftskrise etwas nicht stimmt, deuten die Aktienmärkte unmissverständlich an. Während die US-Bankaktienkurse sich längst wieder über ihren Vor-Krisen-Niveaus befinden, handeln die Euro-Bankaktien rund 65 Prozent unter ihren Höchstkursen (Abb. 2 a). Geradezu dramatisch ist der Kursverlauf der deutschen Großbanken Deutsche Bank und Commerzbank: Sie haben 86 Prozent beziehungsweise 95 Prozent ihres Kurswertes eingebüßt (Abb. 2 b). Aus Sicht der Anleger auf den Aktienmärkten sind Euro-Banken ganz offensichtlich wenig attraktiv.

Quelle: Thomson Financial; eigene Berechnung. Serien sind indexiert (Januar 2006 = 100)

Source: Thomson Financial; eigene Berechnung. (1) Das Eurosystem umfasst die Europäische Zentralbank (EZB) und die nationalen Zentralbanken. MFI = Monetäre finanzielle Institute. (2) BIP = Bruttoinlandsprodukt