Markteinschätzung Metalle

06.09.2018 | Markus Mezger

Trade #1: Base Metals Long

Trade #1: Base Metals LongStarke Verluste ab Juni 2018

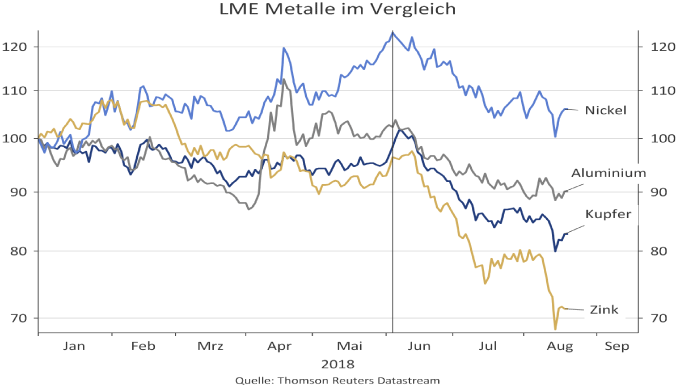

Industriemetalle verbuchten ab Juni 2018 in einer Zeit kräftige Verluste, als Konjunkturindikatoren und internationale Aktienmärkte eher für eine Fortsetzung des späten Konjunkturbooms sprachen. Die großen vier Kontrakte an der London Metal Exchange (LME) - Kupfer, Aluminium, Nickel und Zink - brachen von ihren Hochpunkten Ende Mai 2018 zwischen 15% und 30% ein. Diese ausgeprägte Kursschwäche läßt sich nicht primär an der Dollarentwicklung festmachen.

Der Greenback tendierte zu den meisten Währungen seitwärts. Gegenüber dem Euro schwankte das Kursniveau zwischen 1,14 und 1,175. Aktuell steht der Eurokurs bei 1,16 US-Dollar. Also auch in Euro gerechnet sind die Industriemetalle eingebrochen. Die stark negative Entwicklung der Industriemetalle läßt sich ebensowenig mit einer parallelen Aktienschwäche begründen. Das amerikanische Börsenbarometer S&P 500 steht heute um mehr als 5% höher als Anfang Juni 2018.

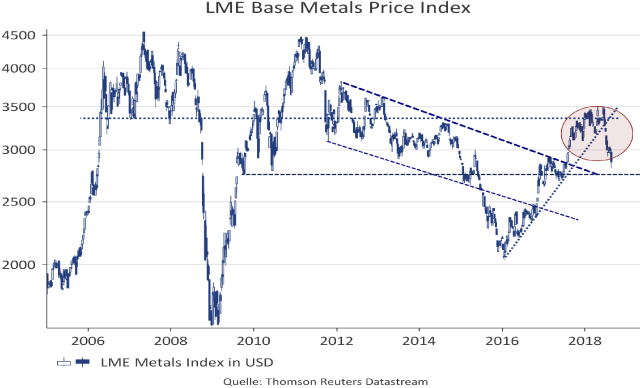

Im längeren Chartbild hat der LME-Industriemetallindex den seit Anfang des Jahres 2016 bestehenden Aufwärtstrend nach unten durchbrochen. Signalisieren die Industriemetalle damit im Zuge des verschärften Handelsstreits zwischen den USA und vor dem Hintergrund der Wirtschaftskrise in der Türkei eine bevorstehende Konjunkturwende? Die Einführung zusätzlicher Zölle könnte ja zu einem Rückgang des Handelsvolumens und des globalen Bruttosozialprodukts führen. Wie groß dieser Effekt ist, hängt vor allem davon ab, wie stark die industrielle Nachfrage aufgrund des zollbedingten Preisanstiegs zurückgeht.

Der unmittelbare Effekt eines eskalierenden Handelsstreits ist der einer Preiserhöhung. Höhere Zölle auf einzelne Industriegüter wirken wie eine Mehrwertsteueranhebung. Die betroffenen Produzenten stehen vor der Wahl, die Steuer durchzureichen und dabei Marktanteile an Wettbewerber zu verlieren, die von Zöllen nicht betroffen sind. Oder sie reduzieren ihre Absatzpreise, was bei gegebenen Kosten zu einer Reduzierung ihrer Margen führt.

Langfristig führt ein Handelskrieg zu einer verminderten internationalen Arbeitsteilung und damit zu ineffizienteren Produktionsstrukturen sowie zu einer partiellen Neuordnung der Handelswege. Im schlimmsten Fall also zu einer Stagflation. In jedem Fall aber ein Horrorszenario für Aktien und Rentenmärkte. Diese scheinen davon jedoch ebenso wenig wissen zu wollen wie andere Rohstoffsektoren wie z.B. Rohöl. Ein einseitiges Einpreisen dieses Szenarios lediglich bei den Industriemetallen scheint wenig plausibel.

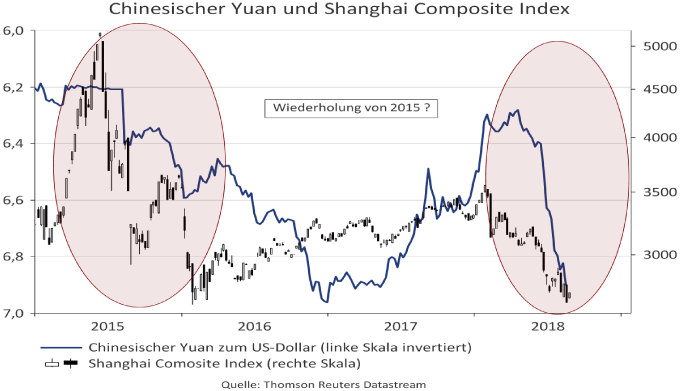

Insofern dünkt wahrscheinlicher, dass an den Industriemetallmärkten auf eine Wiederholung des Jahres 2015 spekuliert wird. Im Sommer 2015 platze die Blase an den chinesischen Aktienmärkten und die chinesische Wirtschaft erlebte eine temporäre Krise. Viele Schwellenländerwährungen, darunter auch der chinesische Yuan werteten gegenüber dem US-Dollar deutlich ab. Metalle und viele Minenaktien gingen in den freien Fall über und fanden erst im Januar 2016 einen Boden, als die expansive chinesische Wirtschaftspolitik und eine solide Konjunktur in den Industriestaaten die Wirtschaft in China stabilisierten.

Und in der Tat sind die Parallelen zu 2015 auf den ersten Blick augenfällig. Die chinesische Währung verlor gegenüber dem US-Dollar in den letzten Wochen nahezu 10% ihres Außenwerts, der chinesische Aktienmarkt eilt von einem Tiefpunkt zum nächsten. Die chinesische Währung konterkariert damit die Zollpolitik der USA, die durch Währungsstärke gegenüber China partiell den Wettbewerbsvorteil einbüßen, die sie durch Zölle eigentlich zu gewinnen hofften.

Im Gegensatz zu 2015 robuster Immobilienmarkt in China

Ein genauerer Vergleich zwischen der Situation 2015 und heute offenbart jedoch auch gewaltige Unterschiede. Der wichtigste: der chinesische Immobilienmarkt ist in einer wesentlich besseren Verfassung als vor drei Jahren. Im Herbst 2014 begannen die Immobilienpreise in China deutlich zu fallen und fanden erst im Frühjahr 2015 einen Boden. Es dauerte bis zum Jahresanfang 2016 bis die expansivere Geldpolitik sich wieder in deutlich steigenden Immobilienpreisen äußerte. Heute stehen die Preise für Neubauimmobilien im Jahresvergleich um rund 5% höher, die monatlichen Preissteigerungsraten erreichten im Juni zuletzt wieder knapp 1%.

Der Einbruch des chinesischen Immobiliensektors war 2014/15 durch einen Überhang unverkaufter Immobilien. Die Neubauaktivität sowie die Fertigstellung von Immobilien verzeichneten in der Folge negative Veränderungsraten. Heute liegt die Wachstumsrate der Baubeginne deutlich im positiven Bereich, das Angebot unverkaufter Immobilien liegt deutlich niedriger als vor dreieinhalb Jahren.