Markteinschätzung Metalle

06.09.2018 | Markus Mezger

- Seite 2 -

Der zweitwichtigste Unterschied ist die unterschiedliche Natur der Baisse am chinesischen Aktienmarkt. Im Jahr 2014 hatte die chinesische Regierung die Marktteilnehmer zu einer Long-Position am heimischen Aktienmarkt animiert. Die Situation geriet außer Kontrolle als der chinesische Aktienmarkt im Frühjahr 2015 binnen dreier Monate um rund 80% zulegte, obwohl die Schwäche am Immobilienmarkt und die restriktivere Wirtschaftspolitik eine andere Entwicklung nahelegten. Das Schwungrad des chinesischen Aktienbooms waren Wertpapierkäufe auf Kredit (Margin-Kredit).

Ab Juni 2015 wurden diese fällig gestellt und die hinterlegten Sicherheiten (überwiegend Aktien) verkauft, als klar wurde, dass auch ein Schwenk zu einer expansiveren Geldpolitik das Platzen der Blase nicht aufhalten kann. Das Vertrauen der Marktteilnehmer in die Regierung, Finanzmärkte und Wirtschaft war nachhaltig erschüttert.

Heute stellt sich die Situation positiver dar. Ein spekulativer Überschwang war im Vorfeld der jüngsten Verluste nicht zu beobachten, die Aktienmärkte hatten sich nicht nach oben von der wirtschaftlichen Entwicklung abgekoppelt. Das Geschäfts- und Konsumklima bröckelt zwar, wie die leicht zurückgehenden Werte von offiziellem und Caixin-Einkaufsmanagerindex zeigen. Es ist aber keineswegs eingebrochen wie im Jahr 2015.

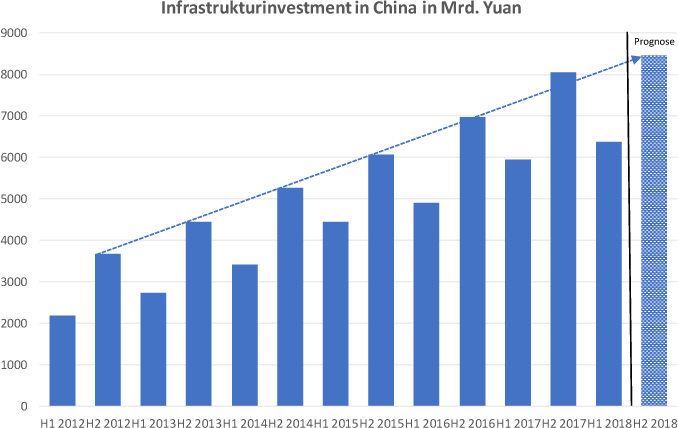

Chinas Infrastrukturinvestitionen werden ein starkes zweites Halbjahr 2018 erleben

Vielmehr ist es nicht unwahrscheinlich, dass die Wachstumsrate der Investitionen bei der aktuellen Marke von 7% einen Boden finden wird. Der chinesische Investitionsboom in den Jahren 2009-2015 wurde zu einem nicht unerheblichen Teil von sogenannten Vermögensverwaltungsprodukten getragen. Dahinter verbergen sich Investitionen in Immobilien-, Minen-, Infrastrukturprojekte oder andere wirtschaftliche Aktivitäten, für die die Anbieter dieser Produkte eine Rendite deutlich oberhalb des Einlagenzinses der Banken in Form fester Renditen versprechen.

In den Augen der Anleger genießen diese Produkte eine implizite Kapitalgarantie, da viele Anleger davon ausgehen, dass die Regierung größere Pleiten nicht zuläßt, um einen Dominoeffekt zu verhindern. In den letzten Jahren unternahm die chinesische Wirtschaftspolitik vermehrt Anstrengungen das Wachstum dieser Produkte (Schattenbankensystem) unter ihre Kontrolle zu bringen. Dazu gehörte eine stärkere Regulierung und verschärfte Zulassungskriterien für Vermögensverwaltungsprodukte und privat öffentlichen Projekte (PPP), die vor allem durch die Verschuldung der lokalen Verwaltungen getragen werden.

Im November 2017 hatte die chinesische Regierung eine Überprüfung dieser Projekte und die Aussortierung unqualifizierter Projekte angekündigt. Die Konsequenz dieses härteren Kurses war ein deutlich geringeres Wachstum der Investitionen im ersten Halbjahr 2018.

Die Regulierung und Schließung von Vermögensverwaltungs- und öffentlich privaten Projekten machte sich insbesondere bei Infrastrukturinvestitionen bemerkbar. Das Wachstum der Infrastrukturinvestitionen im ersten Halbjahr 2018 im Vergleich zum ersten Halbjahr 2017 fiel deutlich geringer aus als in den Vorjahren. Die Wirtschaftspolitik hat mittlerweile auf die Investitionsschwäche reagiert und die versucht Infrastrukturinvestitionen durch die Unterstützung von Bond-Emissionen der lokalen Verwaltungen zu fördern.

Gleichzeitig wurden Ende Juli 2018 auch Steuererleichterungen und Investitionsanreize in der Forschung beschlossen. Die wieder expansivere Haltung der Fiskalpolitik sollte dazu führen, dass die Infrastrukturinvestitionen im zweiten Halbjahr 2018 auf knapp 8500 Milliarden Yuan anziehen. Die Infrastrukturinvestitionen gehorchen einem starken saisonalen Muster. Das vierte Quartal ist traditionell das stärkste. Für einige Industriemetalle bedeutet dies eine deutliche saisonale Mehrnachfrage ab September 2018.

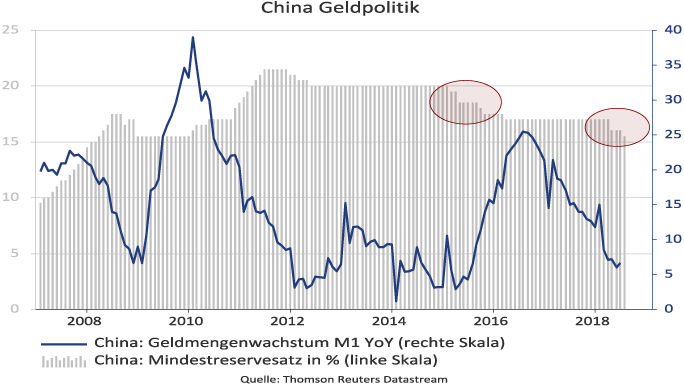

Expansivere Geldpolitik der Peoples Bank of China

Auch die Geldpolitik hat ihren restriktiveren Kurs im Frühjahr beendet, nachdem das Kreditwachstum und die Inflationsraten (Produktionsgüter- und Konsumgüterpreise) zuletzt den Rückwärtsgang eingelegt hatten. Der Mindestreservesatz für die großen Banken, das wichtigste Steuerungsinstrument der chinesischen Banken, wurde seit Frühjahr 2018 zweimal gesenkt. Höhere Wachstumsraten der Kreditvergabe und der Geldmenge M1 dürften damit angelegt sein, wenn auch geringer als 2015, als im Nachgang zur geplatzten Aktienmarktblase deutlich expansivere Zentralbankpolitik erfolgte.