Markteinschätzung Metalle

06.09.2018 | Markus Mezger

- Seite 3 -

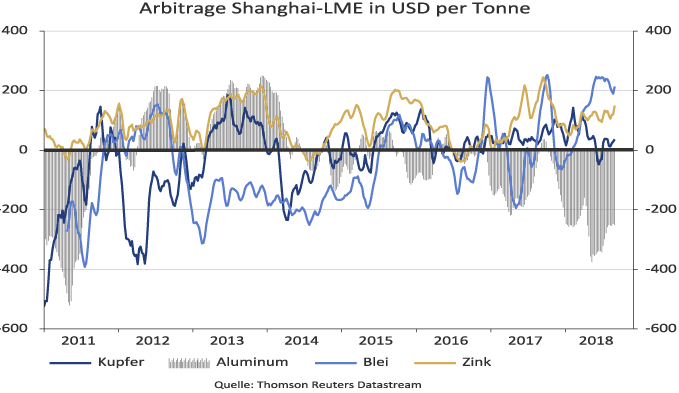

Preisprämien in Shanghai im Vergleich zur London Metal ExchangeDie physische Metallnachfrage in China scheint nach dem Destocking der vorangegangenen Monate bereits wieder anzuziehen. Bei Kupfer, Blei und Zink liegen die Preise in China deutlich über den Preisen der London Metal Exchange, so dass sich für Arbitrageure der Import nach China lohnt. Lediglich bei Aluminium sind die Preise in Shanghai günstiger als London. Dies hat damit zu tun, dass die Schließung von überschüssigen Raffineriekapazitäten bei Aluminium in China noch nicht abgeschlossen ist. Dennoch halten wir auch Aluminium für eines der attraktivsten Industriemetalle, da durch den Wegfall chinesischer Produktion das globale Marktdefizit noch verschärft wird.

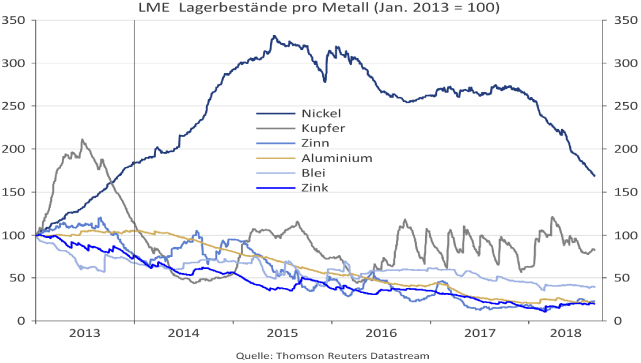

Tendenz bei LME-Lagerbeständen weiterhin fallend

Die offene Arbitrage zwischen Shanghai und London dürfte weitere Lagerabflüsse an der LME indiziere.

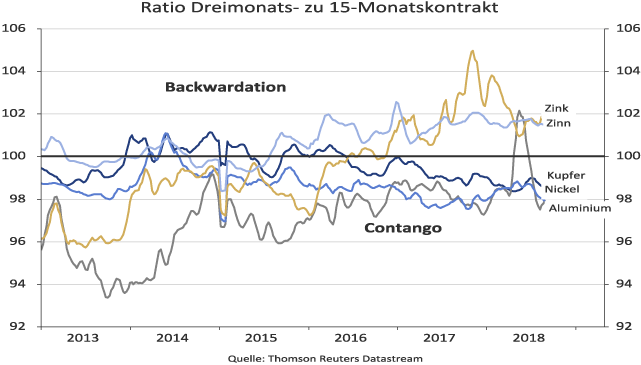

Dabei liegen die dortigen Lagerbestände mit Ausnahme von Nickel zum Teil deutlich unter dem Stand von 2013. Und auch bei Nickel fallen die Lagerbestände seit einem Jahr steil ab, nachdem die kurze Hausse des Jahres 2014 noch für starke Lagerzuflüsse gesorgt hatte. Die Fortsetzung der Abwärtstendenz bei den Lagerbeständen wiederum wird eine weitere Drehung der Terminkurven in Richtung Backwardation bewirken. Bei Zink und Zinn liegen die Preise für die kurzen Kontrakte (3 Monate) bereits heute höher als die langfristigen Kontrakte (15 Monate). Bei Aluminium könnte die Terminkurve im Oktober 2018 backwardated sein, wenn die US-Sanktionen gegen Rusal voll greifen.

Short Squeeze bei Industriemetallen wahrscheinlich

Als Fazit lässt sich festhalten, dass die drastischen Kurseinbrüche der Industriemetalle weder mit globalen Konjunkturindikatoren, noch mit einer allgemeinen Finanzmarktschwäche noch mit Sonderfaktoren in China erklärt werden kann. Im Gegenteil: saisonale Faktoren und eine wieder expansivere Wirtschaftspolitik lassen eine stärkere Metallnachfrage in China im zweiten Halbjahr erwarten, die sich bei relativ tiefen Lagerbeständen bei Kupfer, Zink und Blei bereits in einer Prämie der in Shanghai notierten Metallpreise im Vergleich zur LME bemerkbar macht.

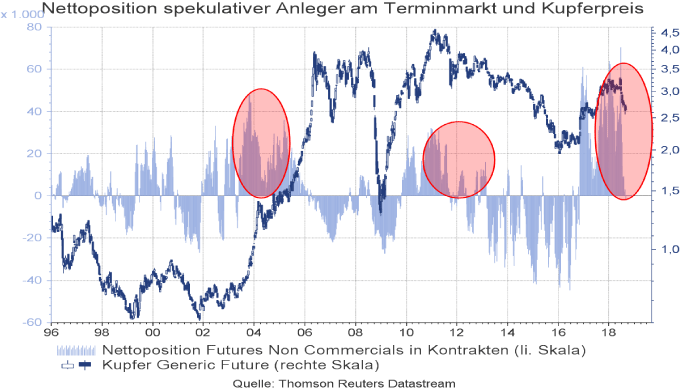

Das offene Arbitragefenster sollte in den kommenden Monaten Abflüsse von LME-Lagerbeständen nach China bewirken. Die aktuelle Kursschwäche ist meiner Meinung nach eine spekulative Überreaktion bei dünnen Umsätzen, insbesondere bei Zink, Aluminium und Kupfer. Exemplarisch ist die Entwicklung der spekulativen Marktpositionen bei Kupfer, die binnen weniger Wochen von Net Long auf Net Short geschwungen sind. Wenn die Umsätze ab September wieder anziehen und die Konjunktur sich in China wie erwartet entwickelt, könnte bei einigen Metallen ein heftiger Short-Squeeze einsetzen.

Unsere Favoriten sind vor allem Aluminium und Zink. Bei beiden Metallen sind die Preise so stark zurückgekommen, dass weitere Preisrückgänge unwahrscheinlich sind. Bei Aluminium wächst die Nachfrage seit Jahren am stärksten im Industriemetallbereich, was durch Überkapazitäten in China nur teilweise aufgefangen werden konnte. Die Folge war ein zweigeteilter Markt mit Angebotsüberschüssen in China und Defiziten sowie hohen Preisprämien in den westlichen Industriestaaten.

Die Situation verschärft sich in 2018, da einerseits chinesisches durch Raffinerieschließungen andererseits aber auch russisches Angebot aufgrund der US-Sanktionen gegen Rusal wegfällt. Unser Kursziel liegt bei 2.550 USD je Tonne. Bei Zink reichen die neuen Minenprojekte meines Erachtens nicht aus, um den Konzentratemarkt schon 2018/19 aus dem Defizit zu bringen. Die alten Hochs bei 3.600 USD je Tonne sollten nicht mehr angegriffen werden, aber ein Rebound auf 3.000 USD sollte in den nächsten Monaten jederzeit möglich sein.