Markteinschätzung Metalle

06.09.2018 | Markus Mezger

- Seite 8 -

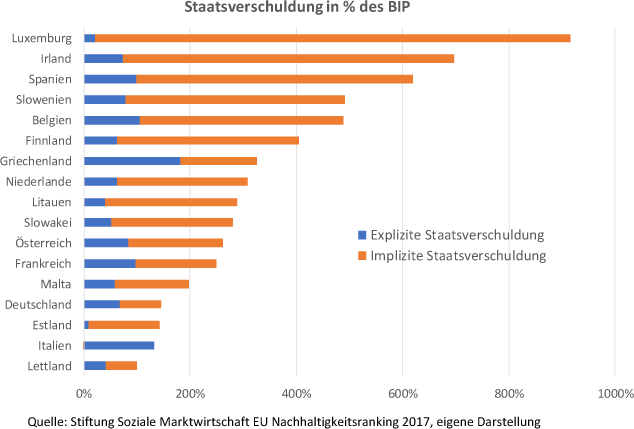

Untragbar hohe implizite Staatsschulden in EuropaZumal ein weiterer Faktor die Staatsfinanzen in Europa belasten wird: die hohen Sozialabgaben, die aufgrund der demographischen Entwicklung auf Sozialsysteme und Staatsausgaben in Europa zukommen werden. Die Stiftung Soziale Marktwirtschaft veröffentlicht in Zusammenarbeit mit der Universität Freiburg einmal im Jahr ein sogenanntes Nachhaltigkeitsranking, in dem explizite und implizite Staatschulden zusammengefaßt werden. Die implizite Staatverschuldung ergibt sich vorwiegend durch die Fortschreibung bereits existierender Defizite plus erhöhte Sozialausgaben infolge der zunehmenden Überalterung der europäischen Volkswirtschaften.

Insgesamt sind die Ergebnisse alarmierend: 27 von 28 Mitgliedstaaten der EU würden demnach zum Jahresende 2016 nicht über nachhaltige öffentliche Finanzen verfügen, die Verschuldung beträgt durchschnittlich mehr als das Zweifache des BIP. Innerhalb der Eurozone steht Deutschland noch relativ gut da. Der deutsche Finanzminister Scholz darf sich derzeit über Haushaltsüberschüsse freuen, die noch auf die Konsolidierungsbemühungen seines Vorgängers Schäuble zurückgehen. Dennoch sind die impliziten deutschen Staatsschulden mit 78% höher als die über Jahrzehnte angehäufte offiziell ausgewiesene Staatsschuld von 68% des BIP.

Ironischerweise steht das Land mit dem zweitgrößten expliziten Schuldenberg - Italien - in diesem Ranking mit am besten da. Italien hat in der Vergangenheit im Primärhaushalt (ohne Zinsausgaben berechnet !) in den vergangenen Jahren regelmäßig Überschüsse erzielt, während andere Eurostaaten auch in einer Hochkonjunktur bei sprudelnden Staatseinnahmen hohe Defizite im Primärhaushalt verbuchten. Da mag man gar nicht daran denken wie die Zahlen in der nächsten Rezession aussehen mögen.

In jedem Fall stehen vielen Eurostaaten schmerzhafte Reformen in den Sozialsystemen hervor. Als eines von vielen Beispielen sei an dieser Stelle Luxemburg angeführt, das mit 21% des BIP zwar die geringste explizite Staatsverschuldung ausweist, aber sein Rentensystem so ausgestaltet hat, dass es dauerhaft nicht finanziert werden kann.

Nachhaltig negative Realzinsen in der Eurozone

Die Frage, wie die EZB den notwendigen Reformprozeß begleitet wird, ob mit harter Hand, um den Reformdruck hochzuhalten, oder mit einer akkommodierenden Geldpolitik, beantwortet sich durch ihr Verhalten in der Vergangenheit von selbst. Auch diejenigen Staaten, die innerhalb der EZB für eine stabilitätsorientiertere Politik plädieren (Deutschland, Niederlande, Österreich, Finnland, die baltischen Staaten), stehen im Nachhaltigkeitsranking nicht gut da und werden sich eine restriktivere Politik dauerhaft nicht leisten wollen.

Insofern werden uns negative Nominal- und noch mehr Realzinsen wohl noch lange erhalten bleiben. Die Eurozone und die Europäische Union geben im Herbst 2018 das Bild einer innerlich gespaltenen, durch mangelnde Verläßlichkeit langjähriger Verbündeter (Vereinigtes Königreich, USA) erschütterten und durch den Aufstieg China herausgeforderten politische Zweckgemeinschaft auf. Nichts deutet momentan darauf hin, dass diese Union die kommenden wirtschaftlichen und politischen Herausforderungen meistert.

Fragliche politische Mehrheit in Deutschland

Zumal das Aufkommen nationalistischer Parteien überall in Europa die politischen Gestaltungsmöglichkeiten stark vermindert. Auch in Deutschland dürfte in naher Zukunft eine politische Mehrheit für eine stabile Regierung kaum noch zu organisieren sein. Die große Koalition aus CDU/CSU und SPD wurde in der Bundestagswahl 2017 mit Verlusten auf beiden Seiten praktisch abgewählt, die möglichen Koalitionen waren durch den Einzug zweier weiterer Parteien (AFD, FDP) und den hohen Stimmenanteil der AFD begrenzt.

Der Versuch einer Jamaika-Koalition scheiterte nach wochenlangen und immer wieder verlängerten Verhandlungen, ohne dass wenigstens ein Minimalkonsens in wichtigen Fragen erreicht wurde. Damit ist die Götterdämmerung von Kanzlerin Merkel angebrochen, deren Motivation hauptsächlich darin zu bestehen scheint, Altkanzler Kohl an Regierungszeit zu übertreffen.

Ob ihr ein würdiger Abgang gelingt, wird nicht zuletzt davon abhängen, wie sie den notwendigen Führungswechsel und die politische Umorientierung in der Union unterstützend begleiten mag. Wahrscheinlicher ist jedoch ein Mißtrauensvotum noch in dieser Legislaturperiode, da CDU/CSU kaum mit der derzeitigen Merkelschen Politikausrichtung in den nächsten Wahlkampf ziehen können. Ob nun mit vorgezogenen oder turnusgemäßen Neuwahlen: Deutschland droht nach Merkel eine Zeit, in der eine Mehrheitsregierung nicht ohne eine Partei am politischen Rand möglich ist. Oder eben eine tolerierte Minderheitsregierung. Spanische Verhältnisse also.

Angesichts der möglichen wirtschaftspolitischen Vorschläge, die dann auf den Tisch kommen mögen, kann man schon Bedenken gegenüber Nachhaltigkeit der deutschen Staatsfinanzen haben. Ich kann mich noch gut an den Spätherbst 2002 erinnern, als die mit marginaler Mehrheit wiedergewählte Rot-Grüne-Koalition die Finanzmärkte mit einem Flickenteppich unkoordinierter wirtschaftspolitischer Vorschläge verschreckte. Eine Folge dieser Verunsicherung war eine markante Underperformance von -50% des deutschen Aktienmarkts gegenüber anderen internationalen Aktienindizes.

Deutschland war bis zum Jahr 2004 das Sorgenkind der Eurozone und der blaue Brief aus Brüssel im Jahre 2004 sollte noch nicht vergessen sein. Die Deutschen tun gut daran, die aktuelle wirtschaftliche Führungsrolle in der EU, die sich eben auch in den niedrigsten Refinanzierungskosten für Staatsanleihen niederschlägt, nicht als gottgegeben hinzunehmen. Es braucht nicht viel Phantasie, um sich ein Ende des derzeitigen Sonderstatus Deutschlands vorzustellen.

Fazit: Euro-Stärke gegenüber Gold läßt sich nicht halten

Der Euro und deutsche Bundesanleihen haben in den letzten 16 Monaten trotz negativer Realzinsen gegen Gold um knapp 20% aufgewertet. Der Preis für eine Unze Gold ist von knapp 1.210 Euro im April 2017 auf aktuell 1.030 Euro zurückgekommen. Die technische Unterstützungszone bei 1.000 Euro je Unze ist annähernd erreicht. Angesichts der vielfältigen Problemstellungen, die auf die Eurozone und die Europäische Union in den nächsten Jahren zukommen halte ich dieses Preisniveau langfristig für einen sehr attraktiven Einstiegszeitpunkt.

Der Trade lautet Deutsche Bundesanleihen short gegen Gold in Euro long. Deutsche Staatsanleihen werden aus den oben angeführten Gründen ihre Rolle als sicherer Hafen nicht halten können. Ein Repricing steht in jedem Fall an, unabhängig davon, wie Europa und die Eurozone sich im Fall Italien verhalten. Im ersten Schritt erwarte ich eine Aufwertung des Goldpreises auf etwas über 1.200 Euro. Sollte die sich andeutende Krise in Italien in eine europäische Bankenkrise münden, sollten die alten Hochpunkte bei 1.380 Euro aus dem Jahr 2012 erneut angegriffen werden.

© Markus Mezger

Tiberius Asset Management GmbH

(1) Mezger, Stahl, Single u.a: Gold ein neuer Megatrend ? (2000). https://www.goldseiten.de/content/kolumnen/download/bwb-172_gold.pdf

(2) Mezger: Gold - das Ende eines Megatrends, Tiberius Asset Management Spezialstudie (2011) https://www.goldseiten.de//bilder/upload/Kapitalmarktausblick_2012-1.pdf (S. 80 ff)

(3) Mezger: This is the time to fight back (2015): https://www.goldseiten.de/artikel/255522--This-is-the-time-to-fight-back.html?seite=1

Wichtige rechtliche Information: Die Angaben in diesem Dokument gelten weder als Verkaufsangebot, als Aufforderung zur Abgabe eines Angebotes noch als Anlageberatung. Sie dienen lediglich zum Zwecke der Information. Für die Richtigkeit und Vollständigkeit der Angaben wird keine Haftung übernommen. Die in diesem Dokument enthaltenen Meinungen und Einschätzungen können sich jederzeit ändern und geben die Ansicht der Tiberius Asset Management GmbH unter den derzeitigen Konjunkturbedingungen wieder. Anlagen sollen erst nach einer gründlichen Lektüre des aktuellen Rechtsprospektes, des aktuellen Kurzprospektes, der Statuten und des aktuellen Jahres- und Halbjahresberichts sowie nach einer Beratung durch einen unabhängigen Finanz- und Steuerspezialisten getätigt werden. Die erwähnten Dokumente erhalten Sie kostenlos in Papierform oder auf Wunsch elektronisch bei Tiberius Asset Management GmbH (+49 711 4900 8164 oder info@tiberiusgroup.com) oder bei der jeweiligen Verwaltungsgesellschaft. Der Wert und die Rendite der Anteile können fallen oder steigen. Sie werden durch die Marktvolatilität sowie durch Wechselkursschwankungen beeinflusst. Tiberius Asset Management GmbH übernimmt keinerlei Haftung für allfällige Verluste. Die vergangene Wert- und Renditeentwicklung ist kein Indikator für deren laufende und zukünftige Entwicklung. Die Wert- und Renditeentwicklung berücksichtigt nicht allfällige beim Kauf, Rückkauf und/oder Umtausch der Anteile anfallende Kosten und Gebühren. Die Aufteilung nach Branchen, Ländern und Währungen und die einzelnen Positionen sowie allfällig angegebene Benchmarks können sich jederzeit im Rahmen der im Rechtsprospekt festgelegten Anlagepolitik ändern. Ebenso können die in dieser Broschüre gemachten Aussagen ohne Vorankündigung geändert werden. Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funksendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung in Datenverarbeitungsanlagen, bleiben auch bei nur auszugsweiser Verwertung, vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist nicht zulässig. Zuwiderhandlungen können den Strafbestimmungen des Urheberrechts unterliegen.