Markteinschätzung Metalle

06.09.2018 | Markus Mezger

- Seite 6 -

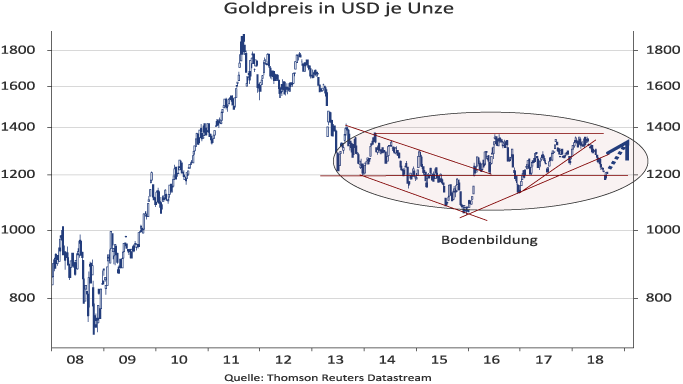

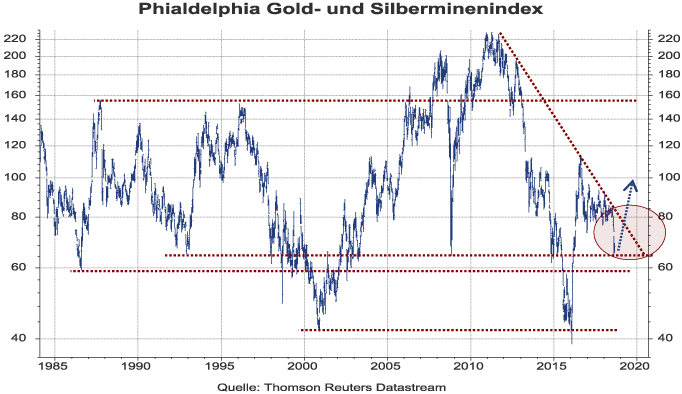

Goldminen mit Aufwärtskurspotenzial von 50%

Von der oben geschilderten Erholungsbewegung bei Gold sollten die Goldminen überproportional profitieren. Diese hatten sich im zweiten Quartal 2018 zunächst besser gehalten als das Edelmetall, gerieten aber ab Anfang Juli 2018 unter starken Verkaufsdruck. Der Philadelphia Gold und Silberminenindex (XAU) verlor seit 6. Juli 2018 mehr als 20%. Viele Goldminen sind im Vergleich zu ihrem Substanzwert (Net Asset Value) bei aktuellen Goldpreisen deutlich unterbewertet. Auch unser Margenmodell zeigt noch eine relative Unterbewertung der Goldminen zum Goldpreis von durchschnittlich 18%.

Bei einem Goldpreisanstieg auf 1.370 USD per Unze dürften die Minen nicht nur diesen Bewertungsabschlag aufholen, sondern aufgrund des Multiplikatoreffekts bei den Margen auch überproportional zulegen. Ich halte einen Anstieg von ca. 65 Punkten auf knapp 100 Punkte, ein Anstieg um knapp 50%, beim Philadelphia Gold und Silberminenindex in den nächsten 6-12 Monaten für realistisch.

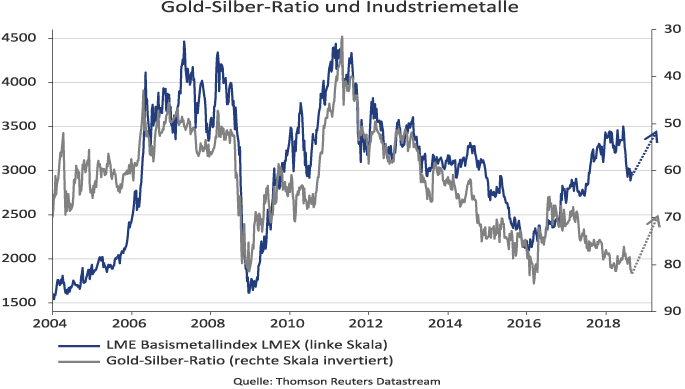

Silber hat noch mehr Kursphantasie als Gold

Ein Satz in diesem Zusammenhang noch zu Silber, das stärker in der Industrie verwendet wird als Gold. Die größere Konjunktursensivität von Silber im Vergleich zu Gold hat in den letzten 15 Jahren dazu geführt, dass das Preisverhältnis von Gold zu Silber, das Gold-Silber-Ratio negativ mit der Preisentwicklung des Basismetallindex der LME korreliert. Oder mit anderen Worten: Silber hat sich in vor allem in konjunkturstarken Zeiten besser entwickelt als Gold, wenn auch die Basismetalle absolut zulegen konnten. Dieser Zusammenhang gilt seit dem Jahresanfang 2017 nicht mehr.

Während die Industriemetalle aufwärts tendierten, stieg Gold relativ zu Silber bis nahe auf den Hochpunkt von Januar 2016 an. Eine Unze Gold kostet aktuell knapp 82-mal so viel wie eine Unze Silber. In Übereinstimmung mit der bullishen Meinung zu den Industriemetallen (s.o.), gehe ich davon aus, dass Silber sich in den kommenden 6-12 Monaten auf ein Gold-Silber-Ratio von 70 befestigen kann. Da ich für den Goldpreis im selben Zeitraum einen Anstieg von knapp 15% erwarte, impliziert dies einen Silberpreisanstieg zwischen 25% und 30%.

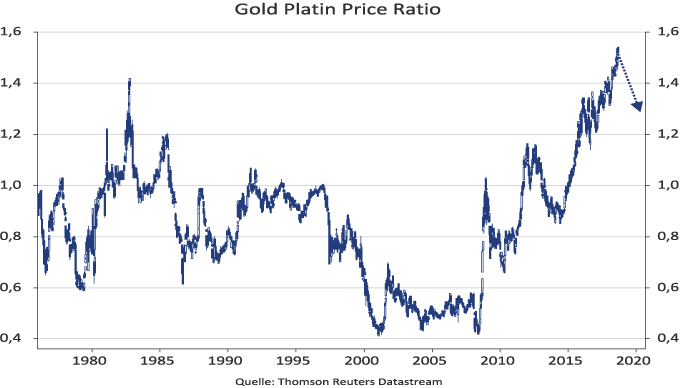

Platins Bewertungsabschlag zu Gold ist überzogen

Bei Platin sieht die Sachlage ähnlich aus. Der Preisvorteil einer Unze Gold ist mittlerweile auf 430 USD je Unze angewachsen. Das Gold-Platin-Ratio hat mit 1,5 einen neuen Rekordwert erreicht. Dabei scheinen die negativen Nachfrageeffekte aufgrund zurückgehender Zulassungen von Diesel-Kraftwagen mittlerweile eingepreist. Da Platin auch rund 150 USD billiger ist als eine Unze Palladium dürften die Katalysatorenhersteller mittelfristig auf Platin switchen.

Auch von Gold könnte Platin Schmucknachfrage abziehen. Gleichzeitig ist ein Großteil der südafrikanischen Platinmetallproduktion, mehr als die Hälfte des Weltangebots, bei den gegenwärtigen Platinmetallpreisen in Südafrikanischen Rand nicht profitabel. Strukturelle Angebotsdefizite sind damit für die nächsten Jahre bereits angelegt. Auf Sicht der nächsten 6-12 Monate sollte Platin einen Preis von etwas über 1.050 USD je Unze wieder erreichen können. Zum aktuellen Kurs entspricht dies einem Plus von rund 25%.

Der eigentliche Long Trade ist Gold gegen Euro

Trotz der positiven Signale für den Goldpreis in Euro, ist der eigentliche Trade für mich Gold long gegen Euro. Das beginnt schon mit der Realzinsentwicklung von Euro-Anleihen. Während 10-jährige US-Staatsanleihen gegenwärtig einen Realzins von ca. Null Prozent bieten, was schon traurig genug ist, ist der Realzins deutscher Bundesanleihen schon deutlich in den negativen Bereich gefallen. Offensichtlich haben deutsche Bundesanleihen von Schweizer Staatsanleihen die Funktion eines sicheren Hafens in der Wertpapierwelt übernommen.

Während bis zum Jahre 2015 im Krisenfalle reflexartig Schweizer Franken Anleihen gekauft wurden, so sind es nun 10-jährige Anleihen der Bundesrepublik Deutschland, die den größten Bewertungsaufschlag genießen. Wer aber kauft noch zehnjährige Papiere, die eine nominale Verzinsung von 0,35% und eine reale Verzinsung von -1,7% anbieten?